Economie

Croissance mondiale ralentie mais résiliente, inflation plus tenace, dettes publiques et géopolitique en toile de fond

__

Obligations

Qualité, durations maîtrisées et sélectivité au cœur de l’obligataire, avec un rôle avant tout stabilisateur

__

Actions

Dividendes et diversification régionale, avec une approche plus sélective au-delà de la technologie

__

Monnaies

Franc soutenu par des fondamentaux solides, dollar entre refuge et réajustement, vigilance sur les expositions en devises

__

Matières premières

Or soutenu par l’incertitude, pétrole sensible au risque géopolitique, métaux portés par les infrastructures

__

Immobilier Suisse

Résidentiel solide, titres cotés chers, rendements toujours attrayants

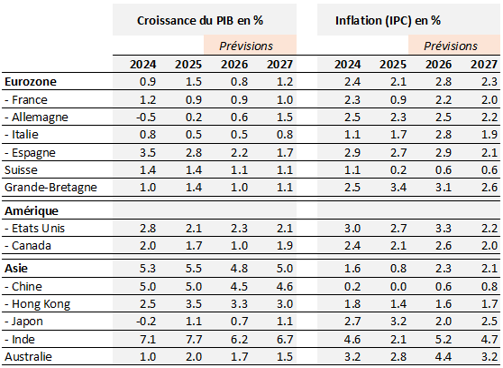

Économie mondiale

Une croissance éprouvée, mais encore debout

Le premier semestre 2026 aura rappelé que l’économie mondiale progresse rarement en ligne droite. La croissance reste positive, mais elle doit composer avec un choc énergétique, des finances publiques plus fragiles et une géopolitique plus présente. Si la désescalade au Moyen-Orient se confirme, la croissance mondiale prévue pour cette année devrait être revue à la baisse de 0.2% pour s’établir à 3.1%, selon le FMI.

Les États-Unis demeurent l’un des moteurs de l’activité mondiale, soutenus par la consommation, les investissements massifs dans la technologie et les infrastructures liées à l’intelligence artificielle. Le pays absorbe mieux le choc grâce à sa production pétrolière, mais la Fed dispose de moins en moins de marge de manœuvre pour baisser ses taux et les besoins de financements publics maintiennent une pression sur les taux longs.

En Europe, la reprise se poursuit graduellement. Les dépenses de défense, d’infrastructure et d’électrification offrent un soutien, mais la région reste la plus exposée si le pétrole se maintient à un niveau durablement élevé.

La Suisse conserve une situation enviable, malgré une croissance inférieure à son potentiel. Son inflation contenue, ses institutions solides et la qualité de ses entreprises offrent une protection appréciable dans un monde plus nerveux. Le franc fort amortit une partie du choc énergétique et pèse toujours sur une majorité d’exportateurs.

Les marchés émergents présentent une image contrastée. L’Asie demeure importante par son rôle dans les chaînes technologiques, les semi-conducteurs et l’automatisation, mais l’approche doit rester sélective. La Chine poursuit sa transition, soutenant ses secteurs stratégiques, alors que la demande intérieure reste fragile.

L’économie mondiale n’entre pas dans une crise généralisée, mais dans un cycle plus exigeant. Les moteurs de croissance existent encore, notamment dans l’innovation technologique. Pour l’investisseur, la priorité reste de distinguer les entreprises dont la santé financière est solide et pérenne, des facteurs temporaires dus à de simples soubresauts des marchés.

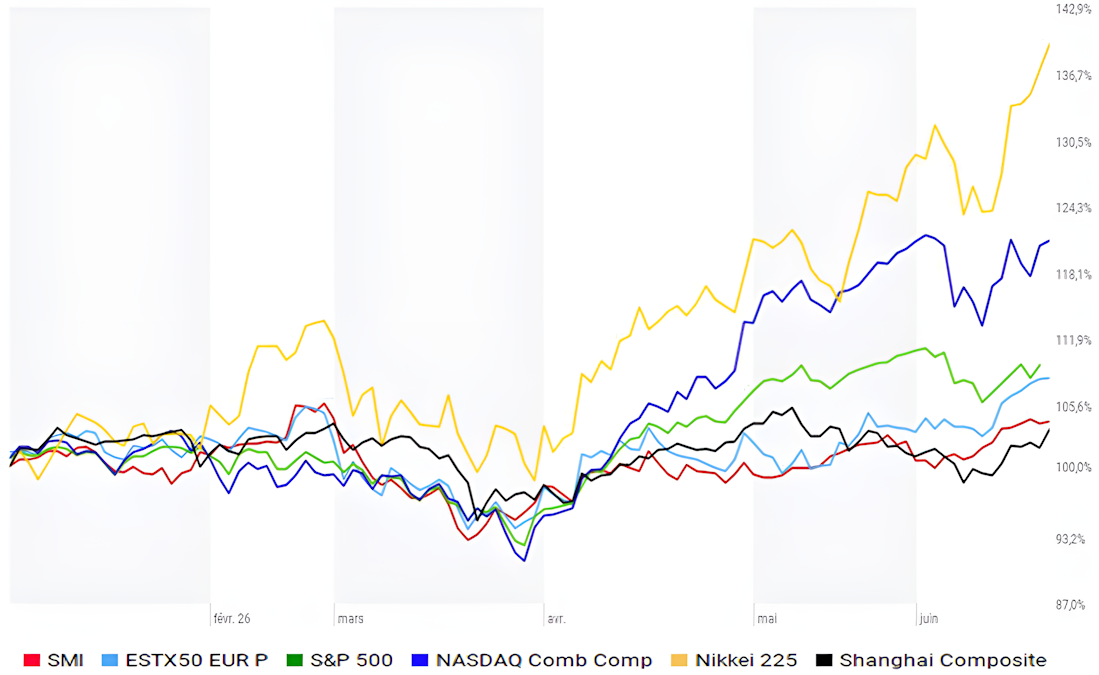

Actions

La qualité et l’innovation occupent une place centrale

Les marchés actions sont toujours bien orientés, soutenus par les bénéfices, l’intelligence artificielle et la résilience de la croissance. La progression des indices masque toutefois une concentration élevée, qui rend la

sélection plus importante que jamais.

Les États-Unis conservent un avantage dans les segments les plus innovants. Les semi-conducteurs, les centres de données, les logiciels d’IA et les infrastructures électriques bénéficient d’investissements massifs. Les résultats publiés confirment que l’IA n’est plus seulement un thème d’avenir, elle devient progressivement une réalité économique. Les attentes sont élevées et les valorisations laissent peu de marge pour les

déceptions.

En Europe, l’approche doit rester sélective. Les multiples sont plus raisonnables et la qualité peut s’acheter à des prix plus attractifs, notamment dans la défense, l’industrie, l’électrification, la santé et certaines valeurs financières.

Le marché suisse conserve son caractère défensif. Les dividendes de qualité gardent leur attrait dans un environnement de taux bas. Les petites et moyennes sociétés bien gérées offrent un potentiel de rattrapage,

mais demandent patience et sélection.

L’Asie reste importante dans les chaînes de valeur technologiques, notamment à travers les semi-conducteurs et la mémoire. La Chine offre des opportunités ciblées dans la technologie et l’industrie, toutefois la faiblesse de la consommation intérieure et de l’immobilier, toujours fragile, imposent encore la prudence.

Dans ce contexte, nous privilégions les entreprises de qualité, bien financées, capables de défendre leurs marges et de transformer l’innovation en bénéfices. Nous avons également renforcé notre exposition aux infrastructures énergétiques, un secteur appelé à bénéficier durablement des besoins liés à l’électrification. L’objectif n’est pas de suivre les modes, mais de rester investis dans les sociétés qui créent durablement de la valeur.

Obligations

Un rôle essentiellement défensif

Les emprunts d’État conservent surtout une fonction défensive.

En Suisse, les rendements restent modestes et servent davantage à stabiliser les portefeuilles qu’à générer de la performance.

À l’international, les rendements en monnaie locale sont plus engageants, cependant le risque de change et la sensibilité aux taux longs doivent être intégrés avec prudence.

Même après le récent repli du pétrole, la baisse des taux longs ne peut être considérée comme acquise. Les banques centrales restent prudentes face aux risques inflationnistes, tandis que les déficits publics et le service de la dette maintiennent une pression de fond sur les maturités longues.

Dans ce cadre, le crédit de qualité demeure le segment le plus pertinent. Les bilans des grandes entreprises restent solides et les obligations investment grade offrent un revenu raisonnable. À l’inverse, nous restons peu attirés par le High Yield, dont la rémunération actuelle ne compense pas le risque pris.

Les obligations contribuent donc à la stabilité et au revenu des portefeuilles, sans redevenir un moteur significatif de performance.

La priorité doit rester la qualité des émetteurs, les durations maîtrisées et une bonne diversification entre régions et devises.

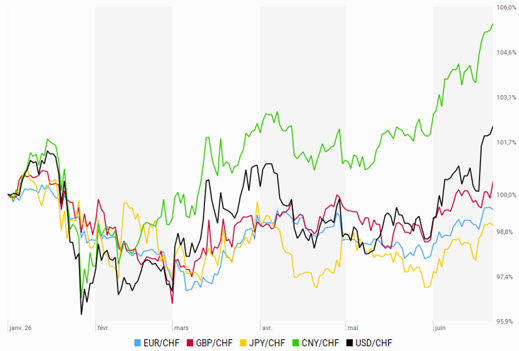

Monnaies

Le franc suisse demeure une monnaie refuge soutenue par la solidité économique et la stabilité institutionnelle du pays ainsi qu’une inflation plus faible que dans les grandes économies. Dans un environnement mondial incertain, ces facteurs continuent de soutenir la devise nationale même si une appréciation excessive reste sous surveillance de la BNS. Un franc ferme peut peser sur les exportateurs, mais il tempère aussi une partie de l’inflation importée.

Le dollar évolue dans une position plus nuancée. Les déficits publics américains et les pressions inflationnistes limitent la perspective d’une détente graduelle des taux. Son potentiel d’appréciation structurel nous paraît limité, mais les épisodes de stress ou de remontée des rendements américains peuvent encore le soutenir ponctuellement.

Pour un investisseur suisse, l’enjeu n’est donc pas de couvrir systématiquement le risque de change, mais d’en mesurer l’impact sur le risque global du portefeuille. Nous privilégions une exposition réfléchie, cohérente avec les objectifs patrimoniaux et la tolérance aux fluctuations de change.

Matières premières

Les matières premières entament le deuxième semestre dans un contexte plus stratégique.

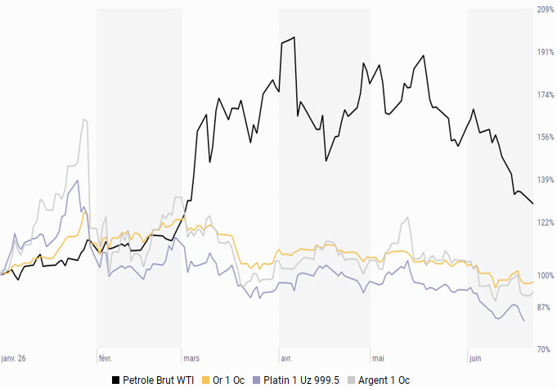

L’or reste soutenu par les incertitudes géopolitiques, les achats des banques centrales et les interrogations sur les dettes publiques. Il maintient ainsi son rôle de réserve de valeur, même si sa progression peut s’accompagner de phases de volatilité.

Le pétrole continue de refléter les tensions géopolitiques. La situation au Moyen-Orient souligne la sensibilité de l’économie mondiale aux routes maritimes et aux infrastructures de production. Sa détente récente traduit l’espoir d’une désescalade, mais la normalisation des flux énergétiques et maritimes demeure progressive.

Les métaux industriels bénéficient, pour leur part, des besoins structurels liés à l’électrification, aux réseaux électriques et aux infrastructures numériques.

Immobilier suisse

Le marché immobilier suisse reste soutenu par une demande solide et une offre toujours limitée. Les prix résidentiels continuent ainsi de progresser, en particulier pour les appartements. Même si le nombre de permis de construire repart à la hausse, les nou-veaux logements n’arrivent que progressivement sur le marché, en raison des délais d’obtention des diverses autorisations.

Les placements cotés présentent en revanche des valorisations plus élevées limitant leur potentiel de hausse. La sélection reste donc essentielle, avec une préférence pour les portefeuilles résidentiels diversifiés et une prudence accrue envers l’immobilier commercial ou de bureaux.

Produit intérieur brut (PIB) et inflation (IPC)

Sources: Haver, CEIC, National Statistic, UBS

Évolution des taux de change

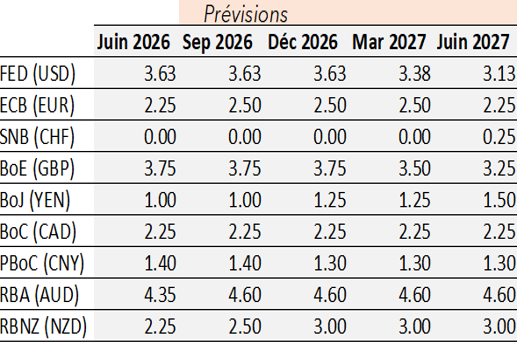

Prévisions de taux d’intérêt des banques centrales

Sources: Haver, CEIC, National Statistic, Bloomberg, UBS

Variation des matières premières en USD

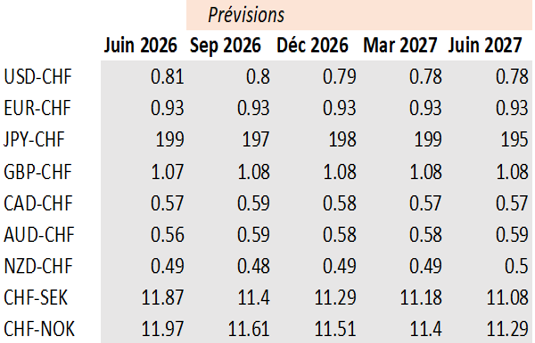

Prévisions de l’évolution des taux de change

Sources: SIX Financial Information, UBS

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA.

Retrouvez nos lettres financières précédentes ici.