Droits de douane, inflation et politiques monétaires : des trajectoires divergentes

Dans un monde où l’activité ralentit, où les tensions douanières et inflationnistes perdurent, les grandes banques centrales adoptent des stratégies dissonantes. Ce paysage monétaire fragmenté appelle à une fine lecture régionale des cycles et à un positionnement diversifié dans les portefeuilles, ajusté aux asymétries économiques et de taux.

Economie

Les prévisions de croissance mondiale ont été revues à la baisse, le FMI anticipant une expansion de seulement 2,7 % en 2025. Ce ralentissement s’explique principalement par l’impact des tensions protectionnistes américaines, un climat d’affaires dégradé et une consommation en perte de vitesse. Aux États-Unis, les nouvelles taxes douanières pèsent à la fois sur le pouvoir d’achat et la confiance. En Europe, la croissance reste faible, avec une stagnation notable de l’économie allemande, mais devrait être stimulée par des plans d’investissement et de défense à l’échelle européenne. En Suisse, une croissance proche de 0,7 % demeure réaliste, portée par des exportations à haute valeur ajoutée et une demande intérieure stable, bien que la vigueur du franc suisse reste un facteur de vigilance pour les secteurs tournés vers l’export. En Asie, la Chine a renforcé le soutien à la consommation et à l’immobilier.

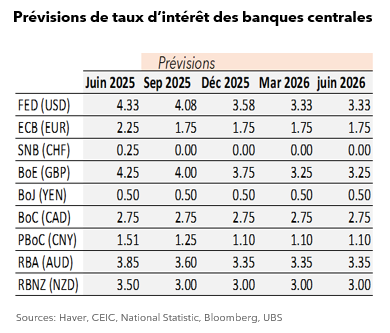

Les banques centrales naviguent désormais dans un environnement de stagflation potentielle, particulièrement aux États-Unis, où la hausse des prix liée aux droits de douane alimente des tensions inflationnistes. La Réserve fédérale se retrouve dans une position délicate, devant arbitrer entre un ralentissement de la croissance et la nécessité de maintenir l’inflation sous contrôle. Si des baisses de taux sont envisagées en seconde partie d’année, les marchés anticipent désormais jusqu’à 75 points de base de réduction d’ici fin 2025, ce qui conforte le redémarrage d’un cycle d’assouplissement monétaire. Ce processus restera néanmoins graduel et dépendant de l’évolution des tensions commerciales.

En revanche, la BCE et la BNS vont poursuivre leur politique monétaire accommodante, conscientes des risques pesant sur la demande intérieure et les conditions de crédit. La Banque nationale suisse devrait ramener son taux directeur à zéro d’ici l’été, afin de stabiliser la monnaie, préserver la compétitivité de ses exportations et garantir des conditions de financement favorables à l’économie domestique.

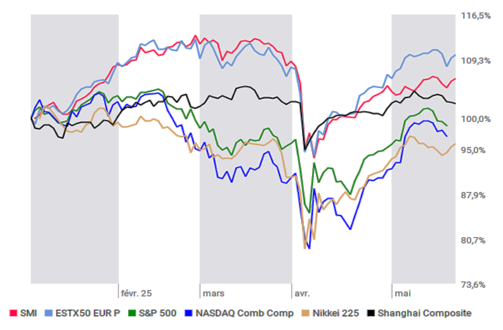

Actions

Alors que les marchés actions restent volatils mais globalement bien orientés, la phase actuelle exige discernement et sélectivité. Les investisseurs doivent privilégier une approche plus rigoureuse, guidée par la qualité et les fondamentaux.

La tendance haussière sur les marchés actions demeure mais devient plus nuancée. Les secteurs liés à la technologie, à l’intelligence artificielle, à la santé et aux infrastructures énergétiques continuent de bénéficier de flux favorables et d’un soutien structurel. La montée en puissance de l’IA générative, les investissements dans la transition énergétique et l’innovation pharmaceutique constituent des moteurs de performance durable dans un monde fragmenté et concurrentiel.

Aux États-Unis, malgré une pression persistante dans certains segments, les valorisations affichent désormais des niveaux plus attractifs, offrant des points d’entrée intéressants sur des titres de croissance de qualité. De nombreuses entreprises bénéficient de fondamentaux solides, de marges opérationnelles résilientes et de perspectives bénéficiaires à deux chiffres pour cette année. Cette reprise sélective devrait favoriser une rotation vers des valeurs de croissance profitables et vers des segments industriels sous-valorisés.

L’Europe profite quant à elle des efforts budgétaires accrus, notamment dans la défense et la modernisation des infrastructures, offrant des opportunités dans les secteurs industriels, le private equity et certaines valeurs financières.

Les marchés émergents offrent des opportunités prometteuses, notamment en Asie. Mais ces marchés requièrent une sélection rigoureuse en raison des risques spécifiques tels que la volatilité des devises et l’instabilité politique.

En Suisse, les petites et moyennes entreprises, présentes dans l’indice SMIM, offrent des fondamentaux robustes et sont aujourd’hui sous-évaluées par rapport à leur valorisation historique. Leur potentiel de rattrapage est intéressant dans un marché souvent dominé par les grandes capitalisations.

Obligations

Face à des taux orientés à la baisse et à des écarts de rendement entre régions, la dette de qualité retrouve un rôle central dans les portefeuilles diversifiés. La prudence reste de mise dans la recherche de rendement.

Le redressement partiel des marchés obligataires offre de nouvelles perspectives d’investissement, mais avec des contrastes importants selon les zones géographiques. Aux États-Unis, les rendements à 10 ans évoluant autour de 4,5 % permettent de constituer des revenus intéressants pour les portefeuilles défensifs. En revanche, en Suisse, les rendements des emprunts d’État à 10 ans sont revenus en territoire proche de zéro, voire légèrement négatifs en termes réels, ce qui limite leur attrait.

Dans ce contexte, notre approche sur le segment obligataire reste sélective : nous privilégions les émissions d’entreprises de qualité offrant un différentiel de rendement attractif.

Par ailleurs, les obligations convertibles conservent leur attrait en tant qu’instrument hybride offrant une participation potentielle à la hausse des marchés des actions, ainsi qu’à la baisse des taux d’intérêts, tout en assurant une certaine protection en cas de correction. Enfin, l’exposition aux dettes subordonnées d’émetteurs robustes permet d’améliorer le rendement global des portefeuilles obligataires sans prendre de risques excessifs.

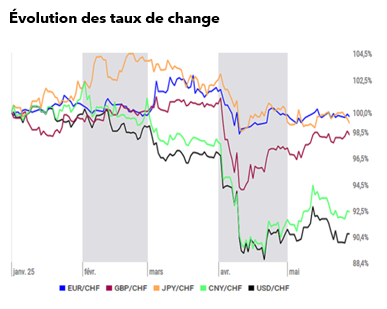

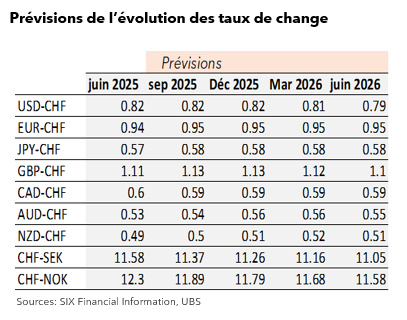

Monnaies

Le franc suisse demeure solide, soutenu par l’incertitude globale et un excédent extérieur persistant. Le dollar US a fortement corrigé début avril, pénalisé par les annonces de nouveaux droits de douane. Un billet vert affaibli favorise la compétitivité des exportations américaines mais entraîne un renchérissement des biens importés tout en accentuant les pressions inflationnistes. Pour la Réserve fédérale, la difficulté sera de mener une politique monétaire qui intègre ces éléments dans un contexte de déficit budgétaire record. La parité USD/CHF gravite autour de 0,82 et reste sous pression. Le franc conserve ainsi son statut de valeur refuge. L’euro bénéficie d’un regain de soutien, porté par les mesures de relance en Allemagne et une BCE plus conciliante. La paire EUR/USD est attendue autour de 1,16 d’ici à fin 2025. Les devises émergentes, quant à elles, restent sensibles à la volatilité et vulnérables aux mouvements de capitaux.

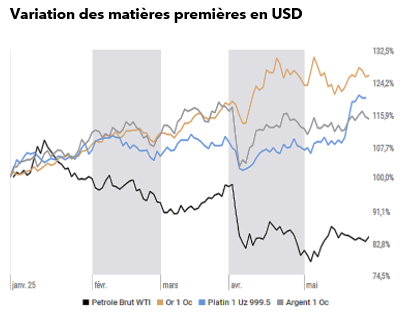

Matières premières

Dans un contexte de forte incertitude macroéconomique, l’or continue de jouer pleinement son rôle de valeur refuge. Le métal jaune évolue au-dessus de 3’300 dollars l’once et bénéficie d’une demande soutenue de la part des banques centrales et des investisseurs institutionnels. Nous estimons qu’il conserve un potentiel d’appréciation, en particulier si les tensions commerciales et géopolitiques venaient à s’intensifier. Le marché pétrolier, quant à lui, reste marqué par un équilibre fragile. Le WTI devrait osciller autour de 60 à 66 dollars le baril, dans un environnement où la production américaine reste dynamique tandis que la demande mondiale s’essouffle lentement. Les membres de l’OPEP+ ne manifestent pas, pour l’instant, de velléités de réduction de production pour rééquilibrer le marché.

Immobilier suisse

Le marché immobilier helvétique continue de refléter la fragmentation du tissu économique. Le segment résidentiel dans les grandes agglomérations reste dynamique, avec une demande locative soutenue et des loyers en progression. En revanche, les actifs commerciaux, en particulier dans les zones périphériques, font toujours face à une phase de rééquilibrage structurel, entre vacance persistante et ajustement des valeurs. Nous restons positifs sur les fonds immobiliers résidentiels bien diversifiés, avec une attention particulière portée à la qualité locative des portefeuilles. Nous privilégions les fonds immobiliers avec avantage fiscal lorsque ceci est pertinent.

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA.