En mai, un seul tweet présidentiel a suffi pour ébranler les marchés boursiers alors qu’ils connaissaient un de leurs meilleurs débuts d’année. Dès ce moment, l’accentuation des tensions commerciales sino-américaines et le regain d’incertitudes géopolitiques ont quelque peu tempéré les ardeurs boursières, mais le contexte économique reste plutôt favorable. Contrairement à l’année dernière, la quasi totalité des classes d’actifs pointe dans le vert.

Economie

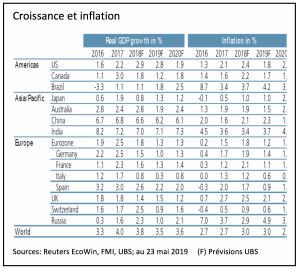

Après un premier trimestre solide, la croissance mondiale devrait se stabiliser dans les mois à venir. Une embellie pourrait se dessiner à l’horizon pour autant qu’un accord, même partiel, dans le cadre du différend commercial entre les Etats-Unis et la Chine se concrétise.

A leur niveau actuel, les droits de douane coûtent 0,2 – 0,3% à l’économie américaine. Une augmentation de ces taxes sur tous les produits chinois réduirait la croissance du PIB d’un point de pourcentage et alimenterait les craintes de récession.

De son côté, la Banque populaire de chine a déjà mis en œuvre des mesures de relance en injectant des liquidités par le biais de facilités de prêt à moyen terme.

En Europe, l’activité économique devrait continuer de se stabiliser. Après une croissance de 2,5% l’année dernière, le PIB helvétique ralentira au deuxième semestre en raison de la forte dépendance de notre pays à l’égard de l’économie mondiale.

D’un point de vue politique, Donald Trump n’a pas intérêt à ce que le conflit commercial compromette ses chances de réélection. Les USA vont très probablement laisser la porte ouverte à toutes les options en s’abstenant de mettre en vigueur les droits de douane supplémentaires sur le solde de 300 milliards de dollars d’importations chinoises pendant les négociations. Un accord pourrait être conclu plus tard dans l’année, si les deux parties sont prêtes à faire des concessions. La croissance économique mondiale reste pour l’instant fortement liée aux conflits commerciaux.

Monnaies

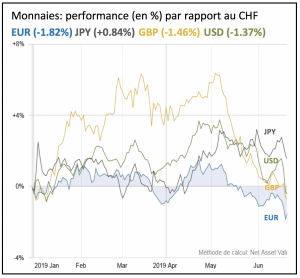

En raison des incertitudes économiques, le franc suisse et le yen se sont appréciés face à la plupart des devises. Si les tensions actuelles devaient s’estomper, ce phénomène pourrait s’inverser.

Aux Etats-Unis, la Fed a mis son programme de relèvement des taux sur pause et pourrait même revenir à une politique plus accommodante. Dans ces conditions, il est peu probable que le dollar s’apprécie au cours du deuxième semestre.

En Europe, pour que la BCE relève ses taux, il faudra que les chiffres économiques s’améliorent considérablement. La perspective d’un nouveau président de la BCE pourrait influencer positivement la monnaie unique.

Obligations

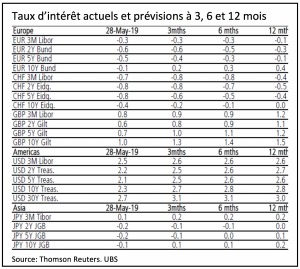

Au premier semestre, les principales banques centrales ont ajusté leur politique monétaire sur la base des chiffres économiques qui indiquent un ralentissement de la croissance et une inflation faible qui se situe en dessous des objectifs fixés.

Durant la même période, les taux négatifs se sont encore amplifiés en Suisse. La BNS qui lutte toujours contre la cherté du franc maintiendra de facto sa politique de taux négatifs.

Du côté de la Banque centrale européenne, le ton a également changé en renforçant le caractère accommodant de son discours, repoussant à l’été 2020 sa première hausse de taux.

Dans ce contexte, les rendements obligataires ont fortement baissé depuis le début de l’année. A titre d’exemple, l’impact sur les taux longs US a été inattendu. Le 10 ans qui avait culminé à 3.22% en octobre 2018 s’est retrouvé à 2.74% début janvier 2019 pour retomber actuellement à 2.02%.

Tant que cette situation perdure, nous maintenons notre sous-pondération dans cette classe d’actif.

Actions

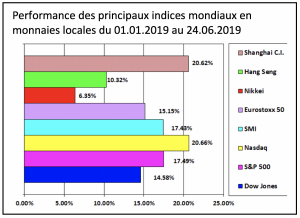

Suite au fort rebond des indices boursiers observé en début d’année, nous avons pris quelques bénéfices pour réajuster les portefeuilles à nos grilles d’allocations. Malgré une stabilisation probable de la croissance économique mondiale au second semestre et la focalisation actuelle sur le risque lié aux négociations commerciales entre la Chine et les Etats-Unis, nous restons bien positionnés dans le marché des actions.

De manière générale, la bourse américaine devrait bien se comporter et profiter de la bonne tenue de l’économie US, pour autant que le conflit commercial ne s’éternise pas.

Les actions de la zone euro seront plus vulnérables, impactées par le ralentissement actuel de la croissance européenne, les tensions autour de la dette italienne et l’enlisement du Brexit.

Les valeurs suisses devraient continuer à tirer leur épingle du jeu grâce aux rendements sur dividendes attrayants. L’effet des taux de change devrait rester neutre et devrait ainsi contribuer à améliorer la capacité bénéficiaire des entreprises.

Nos solutions en produits structurés sur actions ou indices restent une bonne alternative pour permettre d’obtenir des rendements attractifs avec un risque mesuré.

Matières premières

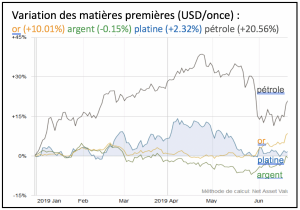

Ces dernières semaines, les cours des matières premières ont été sous pression en raison de nouvelles taxes douanières et de l’optimisme plus modéré concernant la croissance mondiale.

L’augmentation régulière de l’offre pétrolière locale aux Etats-Unis a permis de réduire les craintes d’approvisionnement. Ainsi, le Brent, qui a dépassé les USD 74.50 le baril courant avril, a abandonné une partie de ses gains malgré les tensions géopolitiques et les sanctions américaines contre l’Iran.

L’or a bénéficié des incertitudes récentes et de la conjonction de taux réels bas aux USA, de marchés volatils ainsi que de la récente faiblesse du billet vert. Comme il est peu probable que ces facteurs disparaissent à brève échéance, une diversification dans le métal jaune reste d’actualité.

Immobilier

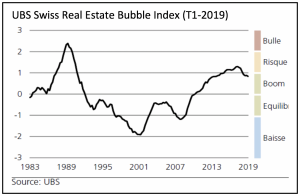

Au 1er trimestre, l’UBS Swiss Real Estate Bubble Index à continué de s’effriter pour s’établir à 0.83 point et sortir de la zone à risque. Le léger fléchissement de la conjoncture suisse devrait avoir un impact négatif sur les perspectives de location des surfaces commerciales. La baisse des loyers et la hausse des taux de vacance ont également légèrement réduit l’attractivité des investissements locatifs. L’activité de construction dans le segment résidentiel est en légère diminution, mais reste élevée par rapport à la récente faiblesse de la croissance de la population. Une augmentation des positions dans les fonds immobiliers suisses n’est attractive qu’en considération des rendements sur distribution.

Thématique

Depuis quelques années, l’investissement responsable connaît un bel essor. Cette tendance n’est pas nouvelle, elle a été initiée il y a plus d’un siècle par des congrégations religieuses américaines soucieuses d’investir au plus près de leurs convictions, évitant ainsi tout investissement dans l’armement, l’alcool, le tabac, etc.

Le « développement durable » a été défini en 1987 dans le rapport Brundtland comme «un développement qui répond aux besoins des générations présentes sans compromettre la capacité des générations futures de répondre aux leurs». Appliqué à l’économie, le développement durable intègre trois dimensions: la dimension économique, la dimension sociale et la dimension environnementale.

Les investissements durables dépassent actuellement les 23’000 milliards de dollars, dont 12’000 milliards de dollars en Europe et 8’700 milliards aux Etats-Unis. A l’heure actuelle, un franc sur quatre dans le monde est investi dans le durable. Depuis 2017, toutes les entreprises européennes de plus de 500 employés sont tenues d’intégrer dans leurs rapports des informations relatives aux aspects environnementaux, sociaux et de gouvernance.

Dans le choix de notre univers de placement, nous entendons augmenter le poids des critères environnementaux, sociaux et de gouvernance (ESG) ainsi que d’investissement socialement responsable (ISR). Dans notre processus de sélection nous avons choisi d’exclure, dans la mesure du possible, les industries qui ne correspondent pas à nos critères éthiques et privilégions les entreprises qui se préoccupent de leur impact social et environnemental. Dans tous les cas, nous éliminons les titres qui font l’objet de sévères controverses, tels que Bayer et Monsanto.

Conscients que le respect du développement durable est indispensable dans l’environnement actuel, notre démarche d’investissement responsable est amenée à évoluer au fur et à mesure du comportement des sociétés et des perspectives d’investissements. Nous sommes également convaincus que les actions de compagnies qui se soucient des questions ESG et ISR seront mieux perçues que leurs concurrents sur le moyen et long terme, offrant ainsi de meilleures opportunités d’investissements.

Nous vous souhaitons un bel été.

Pully, juin 2019

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA. Retrouvez nos précédentes lettres financières sur notre site internet: www.dpfinance.com