L’année 2019 s’est avérée encore meilleure que prévu pour la plupart des actifs financiers, malgré l’incertitude géopolitique, le Brexit, les atermoiements dans les négociations commerciales entre les Etats-Unis et la Chine ainsi que l’affaiblissement de la dynamique économique mondiale. Qu’attendre de 2020 ?

Economie

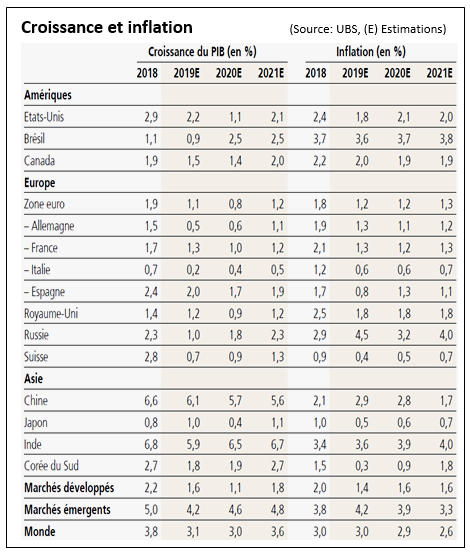

La croissance du PIB mondial s’est affaiblie pour s’établir à 3,1% en 2019 et devrait stagner cette année, puis rebondir en 2021 à environ 3,6% grâce à la vigueur attendue dans les pays émergents. Si les tensions commerciales devaient persister, malgré le récent accord de principe entre Washington et Pékin, elles pourraient coûter jusqu’à 0,8 point de PIB à l’économie mondiale, selon les estimations du FMI.

Nous écartons d’emblée une récession. En effet, les banques centrales semblent prêtes à poursuivre leur politique accommodante jusqu’à ce que les autorités politiques prennent le relais en augmentant les dépenses publiques, via des mesures de relances budgétaires.

L’économie américaine devrait rester robuste, soutenue par la consommation indigène et par la remontée progressive des investissements. Donald Trump devrait pouvoir finaliser un accord commercial avec la Chine afin de garder ses chances de réélection.

Pékin, pour sa part, continuera à stimuler la consommation interne pour atténuer les conséquences des droits de douane toujours imposés par l’administration américaine.

Après un repli marqué en 2019, particulièrement en Europe, l’indice des directeurs d’achats du secteur manufacturier est sur le point de se stabiliser.

Monnaies

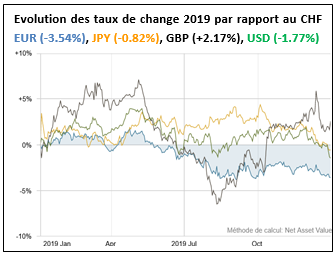

Le potentiel du billet vert s’est épuisé. Le dollar US devrait souffrir contre les devises des économies exportatrices à cause de la perte de son statut de devise à rendement relativement élevé et de la reprise économique mondiale, qui affaiblira son rôle de monnaie de réserve.

Le franc suisse restera robuste malgré les taux négatifs et bénéficiera toujours de la politique budgétaire conservatrice menée par la Confédération. Il pourrait se renforcer temporairement en tant que valeur refuge si les relances budgétaires européennes tardent à se concrétiser.

La livre sterling, qui a déjà rebondi, pourrait encore s’apprécier pour autant que le Brexit se concrétise bel et bien d’ici à fin janvier, sur la base de l’accord négocié par Boris Johnson.

Obligations

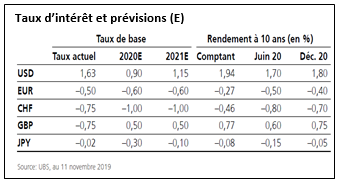

L’année 2019 a été positive pour la valorisation des obligations du fait de la forte baisse des rendements observée au niveau mondial. Les programmes budgétaires attendus s’accompagneront alors d’une remontée des risques pour les investisseurs.

Pour la partie obligataire des portefeuilles, une approche centrée sur la qualité des débiteurs et la préservation du capital est à privilégier. Dans la mesure où cela est justifié, la vente d’obligations dont le rendement deviendrait négatif est fortement conseillée, tant au niveau du rapport risque/rendement que fiscalement parlant.

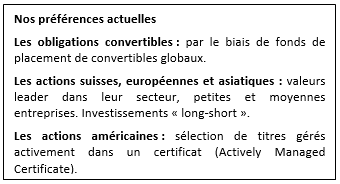

Dans cette classe d’actifs que nous continuons de sous-pondérer, nous privilégions toujours les obligations convertibles et les emprunts subordonnés d’entreprises de qualité, bien capitalisées, ou par l’entremise de fonds spécialisés répliquant ces stratégies.

Actions

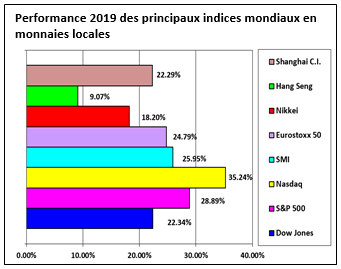

Les conditions de liquidités favorables, les taux d’intérêts historiquement bas, les perspectives de relances budgétaires et les résultats annuels des entreprises vont encore soutenir globalement les marchés des actions.

La réduction du stimulus fiscal aux USA, mis en œuvre début 2018 par le président Trump, réduira quelque peu le potentiel bénéficiaire. Nous restons malgré tout optimistes, vu les bons chiffres de la consommation intérieure.

En Europe, le programme d’achats d’actifs de la BCE et le retour de la confiance dans l’industrie manufacturière en Allemagne, en France et en Italie, soutiendront les cours des actions européennes.

Les actions helvétiques offrent toujours des rendements et des perspectives bien plus intéressants que ceux des obligations. Elles restent une bonne alternative à long terme pour les investisseurs, également pour éviter d’être soumis aux taux d’intérêts négatifs sur leurs liquidités.

Les actions de certains marchés émergents qui n’ont pas encore totalement récupéré des baisses de 2018 sont toujours attrayantes, notamment en Asie.

Dans le contexte actuel, nous privilégions les actions de qualité, en particulier celles qui respectent les critères ESG et qui versent des dividendes pérennes. Afin d’éviter la volatilité générée par les incertitudes liées aux droits de douane, nous favorisons les entreprises axées sur leur marché intérieur et la consommation domestique.

Notre exposition dans des produits structurés et des investissements «long-short» permet de réduire les risques ainsi que la volatilité des portefeuilles dans l’environnement actuel.

Matières premières

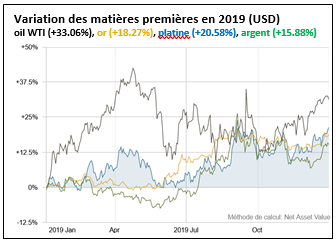

Le cours de l’or s’est apprécié en 2019 alors que les prix des métaux industriels restaient modestes, influencés par la faiblesse de l’activité du secteur manufacturier. Comme nous l’avons déjà mentionné précédemment, nous misons sur une stabilisation voire une légère augmentation de l’activité économique qui devrait soutenir les cours des métaux industriels.

L’incertitude politique et la perspective des élections américaines pourraient être bénéfiques à l’or en seconde partie d’année. Le métal jaune étant coté en dollar américain, tout affaiblissement du USD lui sera également profitable.

La surabondance de l’offre pétrolière n’est pas de nature à soutenir les prix. Même si les facteurs géopolitiques continuent de représenter un risque de hausse, les attaques de l’automne dernier contre l’Arabie Saoudite ont montré que l’effet sur les prix du baril était plutôt temporaire.

Immobilier

Avec le retournement de tendance sur les taux d’intérêts observé l’année passée, les investissements dans l’immobilier coté en Suisse ont repris de belles couleurs. Mais les valorisations élevées, l’augmentation graduelle de l’offre et la hausse des taux de vacance pèsent sur les perspectives. Ceci dit, les titres présentant des rendements sur dividendes et sur distributions attrayants et durables restent intéressants dans les portefeuilles vu le contexte actuel de taux négatifs.

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA. Retrouvez nos précédentes lettres financières sur notre site internet: www.dpfinance.ch