L’année 2018 a été marquée par les conflits commerciaux, les inquiétudes autour des taux d’intérêt, un Brexit plus qu’incertain, des dérapages budgétaires, un climat géopolitique très tendu, le tout exacerbé par une montée du populisme. Il en résulte un retour marqué de la volatilité et des performances négatives pour pratiquement toutes les classes d’actifs. 2019 s’annonce pleine de défis, malgré la prolongation du cycle économique avec une croissance moins dynamique mais encore assez robuste.

Economie

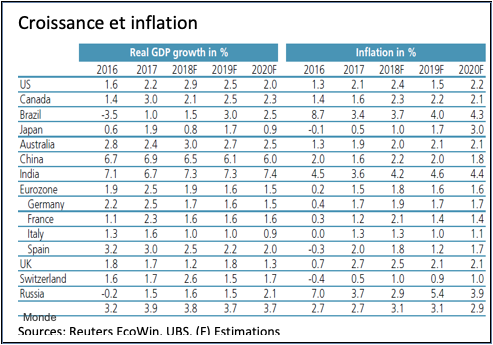

La croissance économique mondiale devrait légèrement marquer le pas cette année et se monter à 3.7%, contre 3.8% en 2018.

Les USA vont conserver un rythme d’expansion supérieur à celui des autres pays développés mais l’activité commencera à pâtir de l’essoufflement du programme de relance budgétaire et du niveau des taux d’intérêt. Les tensions commerciales entre la Chine et les Etats-Unis, qui pourraient imposer des droits de douane de 25% sur toutes les importations chinoises, amputeraient l’économie américaine de 0.2% selon le FMI.

Le ralentissement de la croissance de la zone euro, à 1.9%, a été une des déceptions de 2018. Les nombreuses incertitudes politiques (élections européennes, Brexit, dérapages budgétaires en France et en Italie, fin de l’ère Merkel en Allemagne), couplées à la récente fin du programme d’assouplissement monétaire de la Banque Centrale Européenne, plaident pour une expansion légèrement plus faible en 2019.

Quant à la Chine, elle sera aux prises à la fois avec les droits de douane imposés par l’Amérique et le rééquilibrage de son économie. Pékin a assoupli sa politique économique en soutenant certains secteurs et en favorisant le financement de segments stratégiques, ce qui devrait permettre une stabilisation de la croissance autour des 6 %.

En Suisse, après une amélioration conjoncturelle meilleure que prévue en 2018, la croissance devrait s’essouffler cette année.

Monnaies

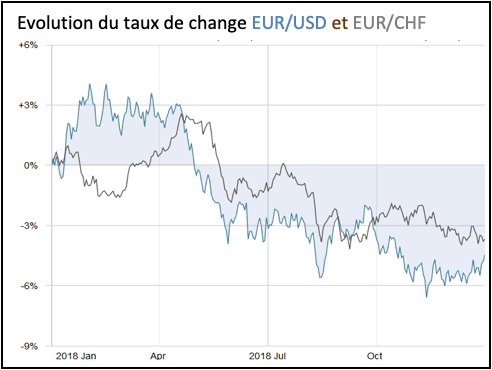

Le différentiel de taux d’intérêt et le rapatriement d’investissements étrangers aux USA ont joué en faveur du dollar. La monnaie américaine pourrait s’affaiblir pour autant que l’écart de croissance entre les économies américaine et européenne diminue. La différence de rendement entre le billet vert et la monnaie unique se réduira au gré du resserrement de la politique monétaire de la BCE, poussant l’euro à reprendre des couleurs.

Face à l’euro, la devise helvétique s’est raffermie en raison des tensions budgétaires italiennes et des négociations interminables sur le Brexit. La monnaie unique se renforcera en cas d’avancées sur ces dossiers. Quant à la Chine, elle sera tentée d’utiliser sa monnaie pour stimuler son économie et atténuer les effets de l’augmentation des taxes imposées par les USA.

Obligations

Depuis la crise financière, les banques centrales n’ont cessé de procéder à des rachats massifs d’obligations, contribuant ainsi à faire baisser les rendements. Cette politique appartient dorénavant au passé, la Fed et la Banque d’Angleterre étant dans une phase de hausse de taux et la BCE ayant mis un terme à son programme de rachat fin 2018. Après quatre relèvements de taux l’an passé, la Fed n’en prévoit que deux cette année.

Dans la zone euro, l’abandon des taux négatifs ne se fera que si les indicateurs et les perspectives de croissance le permettent.

Pour l’instant, les rendements en euro et en francs suisses restent tout sauf attrayants. Le contexte demeure donc très ardu sur le marché obligataire, à l’exception de certains investissements à revenus fixes libellés en dollar.

Actions

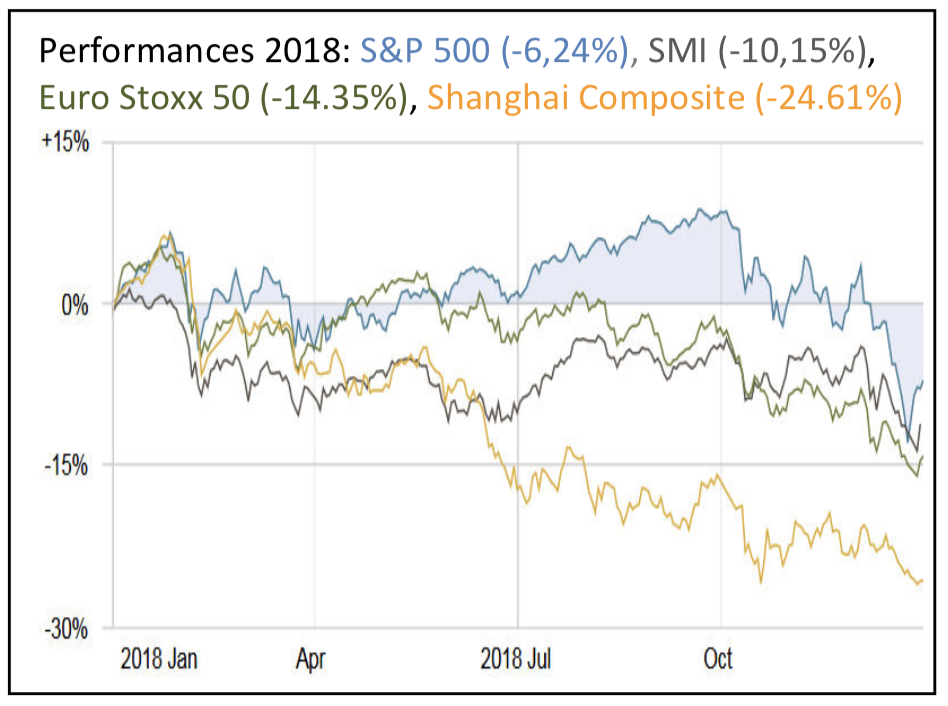

Les inquiétudes suscitées par l’entrée dans une phase plus lente de la croissance mondiale ont passablement perturbé les marchés depuis octobre dernier. Suite aux ventes importantes enregistrées depuis trois mois, les actions mondiales affichent désormais une décote d’environ 15% de leur ratio cours/bénéfices, par rapport à la moyenne des 30 dernières années.

Les récentes révisions à la baisse des prévisions bénéficiaires des entreprises nous renvoient au niveau encore confortable de 2017.

Comme l’économie mondiale continue de croître, certes à un rythme légèrement inférieur, nous maintenons notre avis positif sur cette classe d’actif. Cependant, il faut se préparer à une volatilité accrue vu que le cycle économique arrive à maturité et que les tensions commerciales demeurent élevées.

La demande intérieure de la zone euro résiste bien, soutenue par un marché de l’emploi qui continue à s’améliorer, ce qui devrait enfin profiter aux entreprises européennes et faire rebondir leurs cours boursiers.

Le marché suisse offre un potentiel de gains en capitaux et des dividendes toujours attractifs, bien plus intéressants que les rendements obligataires.

La dynamique bénéficiaire s’améliore sur les marchés émergents et, après avoir essuyé une forte correction de près de 17% l’année écoulée, leur évaluation est à nouveau attrayante, notamment en Asie.

Notre positionnement reste inchangé tout en privilégiant une bonne diversification géographique et sectorielle en favorisant, dans le contexte actuel, les valeurs plus défensives.

Matières premières

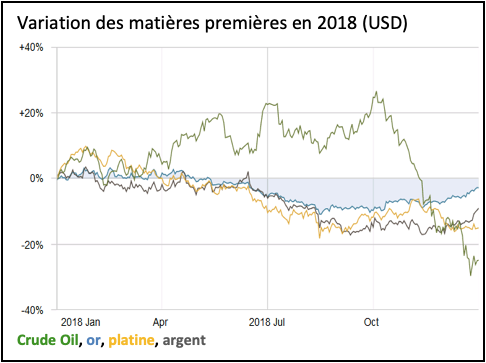

La plupart des matières premières ont subi de fortes fluctuations durant l’année écoulée. Le secteur le plus touché a été celui des hydrocarbures. Le WTI Crude Oil, après avoir culminé à USD 76.41, a terminé l’année à USD 45.67.

En décembre dernier, l’OPEP s’est réunie avec pour objectif une réduction de la production de barils afin de contrer la baisse des prix. Dans ce contexte, iI faut prendre en considération que les Etats-Unis sont devenus exportateurs nets d’or noir et que le Qatar a annoncé qu’il se retirait de cette organisation, ce qui pourrait réduire l’influence du cartel sur le cours mondial du pétrole.

Immobilier

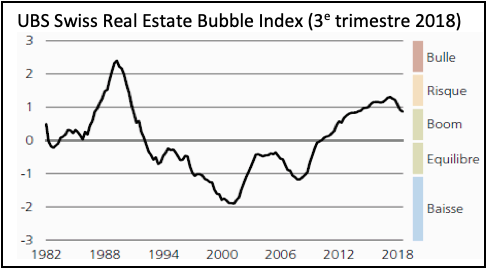

L’indicateur de bulle immobilière a chuté à 0.87 point et sort ainsi de la zone à risque pour la première fois depuis mi-2012. Les fonds immobiliers qui ont reculé en moyenne de 6%, soit leur pire performance depuis l’an 2000, sont redevenus attractifs en comparaison historique pour leurs rendements sur distribution de l’ordre de 3%. Nous n’augmentons pas pour autant notre exposition, conscients que le surplus de logements au niveau suisse s’est encore accru de 8000 unités, portant le taux de vacance à 1.62%, son plus haut niveau depuis 20 ans.

Thématique

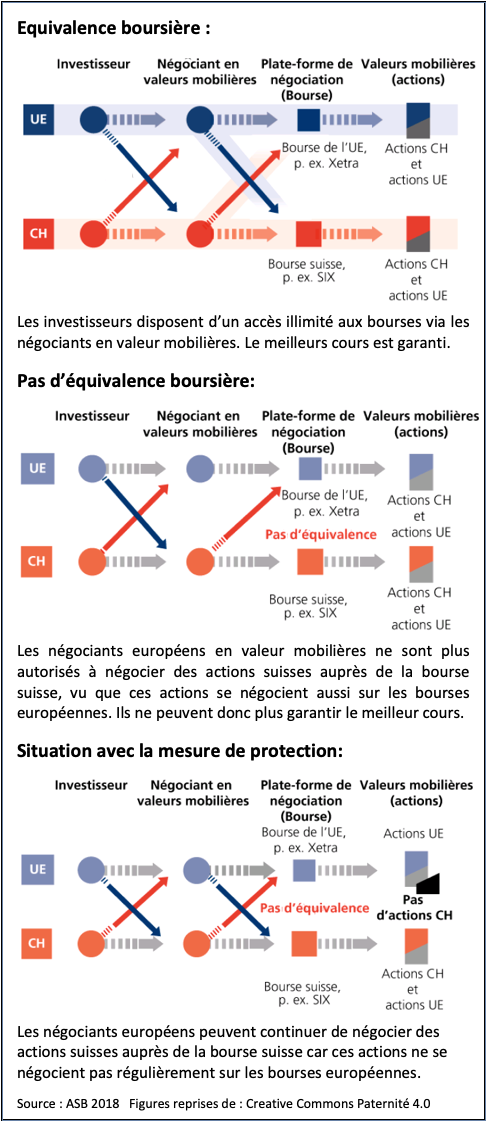

Malgré le soutien de vingt-sept pays de l’UE, fin 2017, la reconnaissance d’une équivalence de la bourse suisse avait été limitée par Bruxelles à un an, soit jusqu’à fin 2018. Cette décision, en lien direct avec les négociations sur l’accord-cadre entre l’UE et la Confédération, a été qualifiée “d’inacceptable” par le Conseil fédéral. Le vice-président de l’UE a précisé que cette situation découle d’un manque de progrès substantiels sur l’accord-cadre institutionnel avec la Suisse qui a pour objectif de chapeauter les bilatérales. Le 17 décembre 2018, l’UE a décidé de prolonger l’équivalence pour une nouvelle période de seulement six mois.

En l’absence de reconnaissance de l’équivalence boursière, les négociants européens en valeurs mobilières ne seraient plus autorisés à négocier des actions helvétiques en Suisse dès lors que ces titres se négocient aussi sur des bourses ou des plates-formes européennes. L’impact de la décision de l’UE concerne surtout les grandes actions suisses, dont la part du négoce hors de Suisse est conséquente. Elle atteint environ 50% pour Roche et Nestlé. Si la Commission européenne ne prolonge pas la reconnaissance de l’équivalence, notre place boursière perdra une part considérable de son volume de négoce. Même si l’équivalence ne concerne que les actions et pas les obligations, ni les fonds de placement, il faut rappeler que la bourse suisse occupe le quatrième rang européen par ordre d’importance et constitue un élément essentiel du système financier de notre pays.

Le 30 novembre 2018, pour protéger la place financière, le Conseil fédéral a révisé une ordonnance de manière à obliger les bourses européennes à demander une reconnaissance pour négocier les actions de sociétés suisses sur leur plate-forme. En l’absence d’équivalence boursière, les plates-formes de l’UE se verraient ainsi refuser cette reconnaissance pour cause de discrimination de la place boursière suisse. Grâce à cela, les investisseurs de l’UE pourront continuer à négocier les actions helvétiques sur la bourse suisse sans violer le droit européen même si la Suisse n’a plus la reconduction de son équivalence boursière.

Si dans six mois, l’équivalence n’était à nouveau pas prolongée, le chiffre d’affaires de la bourse suisse pourrait même théoriquement augmenter, grâce à l’ordonnance du Conseil fédéral. En effet, les investisseurs étrangers ne pourraient passer leurs ordres qu’en Suisse et les acteurs helvétiques continueraient à y négocier. Par contre, sans équivalence ni ordonnance, le volume d’échange de ces titres serait fortement réduit puisque seuls les investisseurs basés dans notre pays pourraient les traiter.

Avec tous nos meilleurs vœux.

Pully, janvier 2019

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA. Retrouvez nos précédentes lettres financières sur notre site internet: www.dpfinance.com