La reprise mondiale, qui devrait se poursuivre en 2011 de manière inégale, continuera à être fortement impactée par l’insécurité persistante liée aux déficits publics records de certains pays développés et par l’évolution des cours de change.

Economie

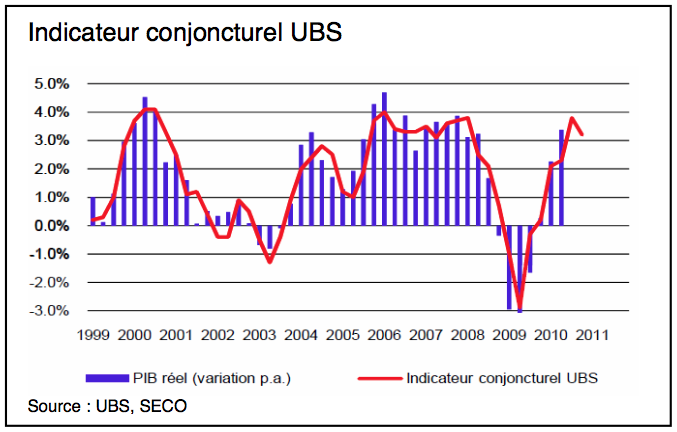

Malgré un durcissement de la politique budgétaire en Europe et aux Etats-Unis, la croissance mondiale devrait rester soutenue, notamment grâce à la demande des économies émergentes, la bonne santé des pays exportateurs de matières premières et l’injection de liquidités dans les marchés financiers. Le climat des affaires et l’indice de confiance des ménages se sont également améliorés. En Europe, l’Allemagne devrait continuer à sortir du lot, profitant d’un euro bas qui stimule les exportations et encourage les investissements. A noter également, la bonne santé retrouvée des entreprises. En effet, après avoir accumulé des réserves de liquidités pendant la période de crise, elles vont à nouveau progressivement investir, procéder à des acquisitions, des rachats d’actions et créer des emplois, au fur et à mesure que la reprise se poursuit.

Monnaies

Comme nous l’avions évoqué en juin le CHF s’est considérablement apprécié contre les trois grandes monnaies que sont l’EUR, le USD et la GBP.

Malgré quelques interventions de la banque du Japon, le YEN est resté étonnamment fort malgré une économie léthargique et un endettement record.

Pour autant que les pays périphériques n’aient pas recours au fonds européen de stabilité financière, l’euro pourrait rebondir temporairement. Toute appréciation devrait être mise à profit pour se repositionner sur des monnaies aux fondamentaux solides. Citons en particulier le CHF, la NOK, la SEK, ainsi que les devises de pays exportateurs de matières premières (AUD) et de certains pays émergents. Le billet vert étant toujours pénalisé par l’ampleur du déficit commercial et budgétaire ainsi que par le niveau quasi nul des taux d’intérêts aux USA, nous estimons qu’il devrait évoluer de manière volatile autour de la parité avec le CHF.

Revenus fixes

À l’inverse des pays industrialisés, les pays émergents, largement épargnés par la récente récession, profitent de finances publiques saines, de taux de croissance solides et de rendements nominaux élevés. Nous restons par conséquent toujours optimistes sur les obligations émergentes en monnaies locales.

Les obligations d’entreprise recèlent toujours de la valeur par rapport aux obligations d’état. Le taux de défaillance et la faiblesse des taux d’intérêts continuent de soutenir de tels émetteurs.

Les obligations convertibles bénéficient de l’amélioration de la santé des entreprises et permettent de capter une partie de la hausse des marchés, tout en gardant un profil de risque obligataire.

Malgré le haut niveau d’endettement des pays industrialisés et les plans d’austérité, l’amélioration conjoncturelle pourrait contribuer à une hausse graduelle des taux vers fin 2011. Dans ce contexte nous privilégions les durations courtes.

Actions

L’amélioration des bénéfices des entreprises s’est poursuivie, l’inflation est contenue et l’environnement de taux reste toujours historiquement bas. Compte tenu des perspectives encourageantes, les valorisations actuelles des actions sont attrayantes. Les conditions cadres sont donc globalement propices au marché des actions. Toutefois, l’exposition devrait rester orientée vers les titres de régions à forte croissance et aux entreprises qui en bénéficient.

Nous recommandons encore les sociétés de qualité qui paient des dividendes élevés, les exportatrices européennes et en particulier les petites entreprises allemandes. Le niveau actuel du CHF nous amène également à favoriser les petites et moyennes entreprises suisses (indice SPI Extra), moins sensibles aux fluctuations monétaires.

Les opérations de trading opportunistes sont toujours à l’ordre du jour.

Matières premières

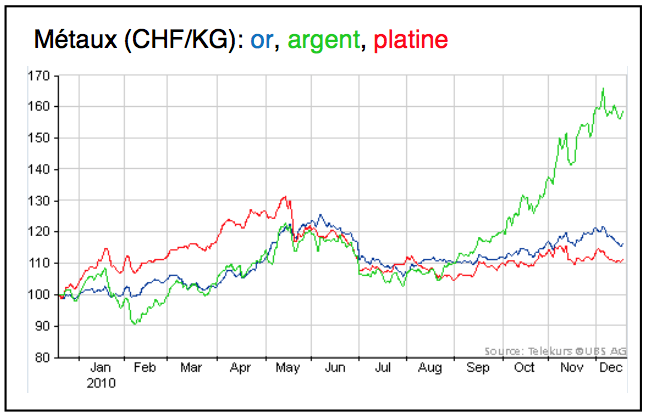

Les matières premières ont dans l’ensemble bien performé en 2010 et cette tendance devrait perdurer en 2011. Le laxisme monétaire, la reprise économique mondiale, la demande grandissante des pays émergents vont contribuer à soutenir les prix.

L’argent s’est particulièrement distingué, entre août et décembre, avec une appréciation de plus de 50%, suite à une augmentation des importations chinoises.

Le prix du baril de pétrole semble pouvoir à nouveau flirter avec les USD 100.-, grâce à la reprise économique et la demande toujours importante des marchés émergents.

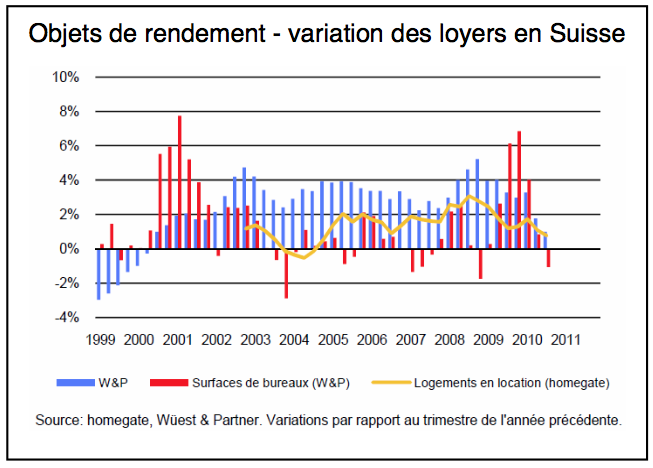

Immobilier

La hausse linéaire des prix constatée en Suisse ces dernières années, en particulier à Zürich et dans le bassin lémanique, concerne principalement le marché de l’immobilier résidentiel qui englobe les logements en PPE, villas et par extension les immeubles locatifs dits de rendements. Les autres segments, soit l’immobilier d’entreprises (bureaux), commercial ou d’activités (artisanal ou industriel), n’ont pas subit la même courbe ascendante. Ces derniers trimestres, les loyers de surfaces de bureaux ont même sensiblement baissé.

Globalement le potentiel de hausse des prix nous semble actuellement limité même si la demande actuelle reste encore élevée et l’offre limitée.

Le choix d’actions de sociétés immobilières cotées en bourse reste probablement la meilleure alternative, permettant de sortir facilement en cas de hausse de taux.

Thématique

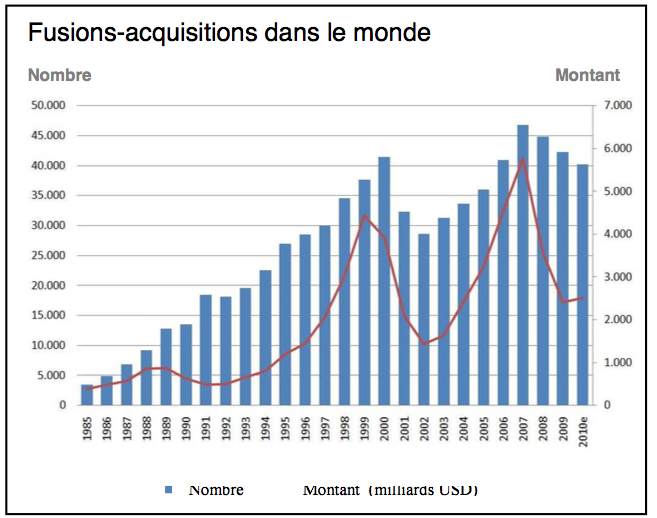

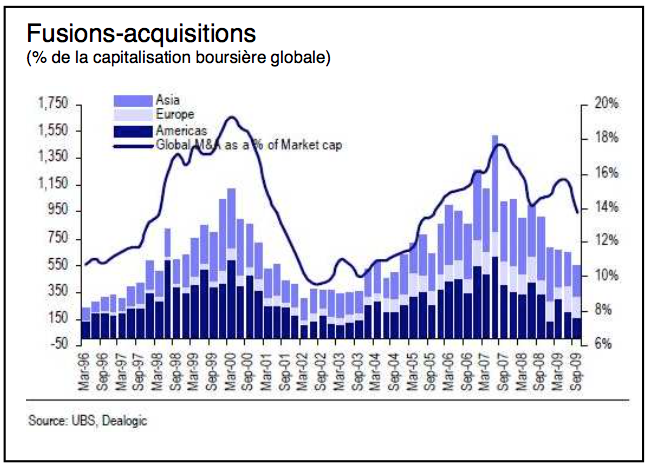

Après la baisse des fusions-acquisitions depuis 2008, faute à la crise financière, de telles opérations devraient s’intensifier en 2011, grâce à la bonne santé retrouvée des entreprises et par le pouvoir d’achat croissant d’entreprises indiennes et chinoises.

Les coûts de financement toujours très faibles et la valorisation des actions encore à des niveaux relativement bas, les acquisitions d’entreprises et le rachat d’actions deviennent à nouveau très tentants.

Souvent, la première étape passe par une période de scission ou cession d’activités non stratégiques (vente d’Alcon par Nestlé à Novartis). Les liquidités dégagées par une cession peuvent ainsi servir à des acquisitions stratégiques ou un rachat d’actions, afin d’augmenter la rentabilité par action. Pour l’acquéreur, c’est un moyen d’absorber un concurrent, de créer de nouvelles synergies, de réduire les coûts, d’augmenter le chiffre d’affaires, le bénéfice et par conséquent apporter de la valeur pour les actionnaires.

Parmi les secteurs les plus en vue, citons la finance, les mines et matières premières, la construction et l’énergie.

Repérer des entreprises sujettes à une acquisition ou à un rachat de ses propres actions est donc très intéressant, de telles nouvelles faisant généralement augmenter sensiblement la valorisation boursière de ces sociétés.

Nous pensons que les gérants de hedge funds, spécialisés dans les stratégies « long/short » et « event- driven », vont également se positionner pour saisir ces opportunités croissantes.

Avec tous nos meilleurs vœux pour 2011.

Pully, janvier 2011

Document non contractuel à caractère informatif. Les renseignements contenus dans cette lettre financière ont été obtenus de sources que nous croyons fiables mais ne sont pas garantis et pourraient être incomplets.