Les indices boursiers suisses, américains et japonais se sont particulièrement bien comportés depuis le début de l’année. Cette embellie s’explique par une reprise modérée de la croissance américaine, par un repositionnement des investisseurs, et surtout par la poursuite des politiques monétaires ultra accommodantes des banques centrales.

Nous nous attendons à ce que ces politiques expansives se prolongent jusqu’en 2014 et restons confiants que l’économie mondiale continuera de s’améliorer dans le second semestre de cette année.

Economie

Selon le FMI, la croissance devrait progressivement s’accélérer en 2013. Au plan mondial, elle a dépassé les attentes pour s’inscrire à 3,2 % en 2012 et pourrait atteindre 3,5 % en 2013, puis 4,1 % en 2014.

Nous constatons une forte divergence au niveau de la santé économique entre les pays développés et les pays émergents. Plus précisément, la croissance n’a jamais été aussi faible dans les premiers et comparativement élevée dans les seconds. Les pays avancés ont été le moteur des précédentes reprises mondiales, alors que ce sont les pays émergents qui y contribuent aujourd’hui pour la plus grande part. Selon les prévisions actuelles du FMI, ce phénomène devrait se poursuivre au cours des prochaines années.

Aux Etats-Unis, malgré un indice du secteur manufacturier (ISM) à son niveau le plus bas depuis quatre ans, la moyenne des indicateurs révèle une croissance de meilleure qualité, reposant davantage sur la consommation et moins sur les dépenses publiques.

Au Japon, le séisme monétaire décidé par le gouvernement de Monsieur Abe semble porter ses fruits dans la lutte contre la déflation et la stimulation des exportations.

Monnaies

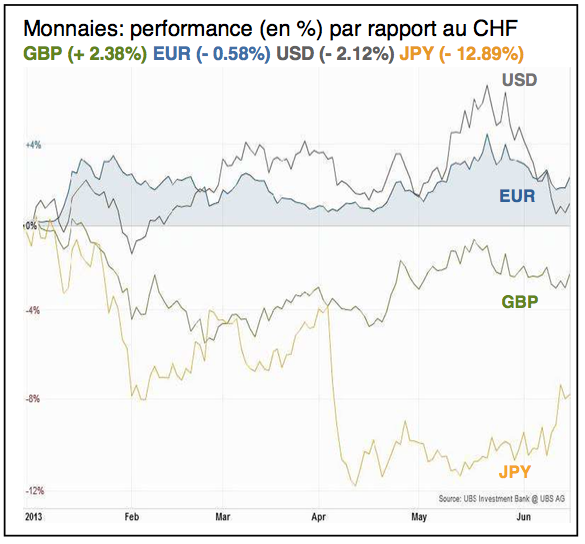

Le dollar américain est resté très volatile en ce début d’année, tiraillé entre certaines données économiques contrastées et les incertitudes pesant sur la politique à court terme de la Réserve Fédérale (FED). En attendant une réduction des interventions monétaires américaines, le billet vert ne devrait pas s’éloigner des niveaux actuels.

Sans surprise, le mouvement le plus spectaculaire de ce premier semestre a été observé sur le yen qui s’est sensiblement déprécié contre toutes les devises, conformément au programme politique du Premier Ministre japonais. Une forte volatilité devrait persister.

La baisse des prix des matières premières a placé les monnaies australienne, canadienne, néo-zélandaise et norvégienne sous pression. En Australie, de nouvelles baisses de taux pourraient être nécessaires afin de stimuler d’autres secteurs de l’économie. L’AUD reste donc à la merci d’une correction.

Revenus fixes

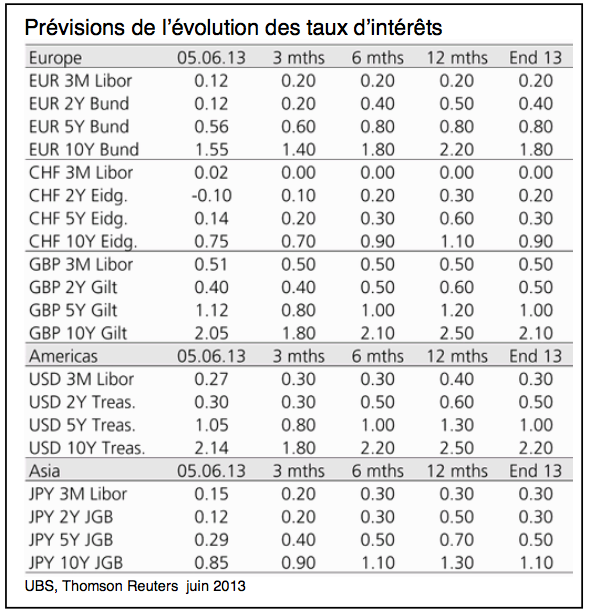

Le mois de mai a donné lieu à un mouvement quasi généralisé de remontée des taux, après les bas atteints en avril. Ce sont essentiellement les annonces et anticipations autour de la politique monétaire de la FED qui ont été à l’origine de ces mouvements de tension sur les taux.

Les craintes d’un arrêt brutal de l’achat mensuel de bons du trésor sont sans doute exagérées. Par contre il est probable que la FED commence à réduire son assouplissement monétaire lorsque les indicateurs économiques se montreront plus robustes et que les chiffres du chômage se seront suffisamment améliorés.

Nous recommandons de se protéger contre les hausses de taux à long terme, en réduisant la duration des positions obligataires.

Nous profitons de tirer parti des modifications de la réglementation touchant les obligations subordonnées de sociétés d’assurances européennes (solvabilité II). Le remboursement avant l’échéance de ces emprunts offre un potentiel de plus-value en capital et un rendement attractif.

Actions

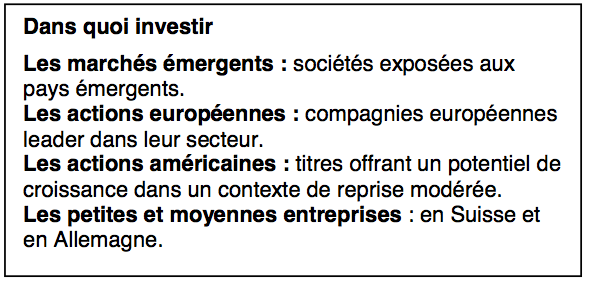

L’évolution des actions sera également dictée, à court terme, par les craintes des investisseurs sur un ralentissement des mesures de soutien à l’économie par les banques centrales. Leur politique restera accommodante tant que le contexte inflationniste restera inchangé. Les perspectives globales pour les actions restent malgré tout positives en regard de leur valorisation.

Dans ce contexte et malgré les problèmes économiques structurels, les bourses de la zone euro détiennent toujours un potentiel de rebond.

Aux Etats-Unis, le marché devrait continuer à profiter de la reprise économique, d’une amélioration de la consommation des ménages, du redressement du marché immobilier, de l’érosion des prix des matières premières et de l’augmentation des bénéfices des entreprises.

Malgré le fort rebond du marché nippon et la volatilité observée ces dernières semaines, l’affaiblissement durable du yen devrait continuer à soutenir les actions japonaises.

La période estivale, statistiquement creuse, pourrait à nouveau nous permettre de prendre des positions de trading.

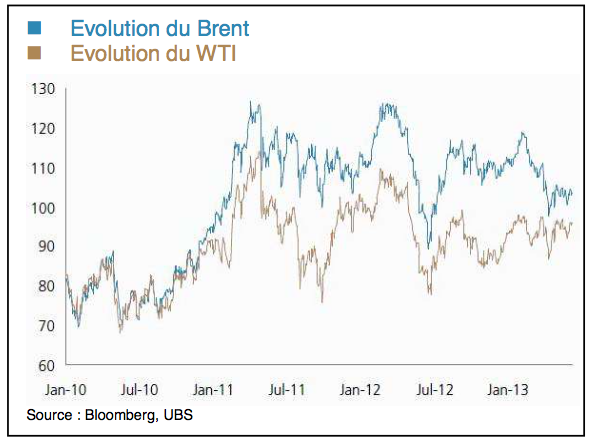

Matières premières

La reprise économique mondiale qui semble soutenable, ainsi que la stabilisation de la zone euro, devraient faire perdre momentanément à l’or son attrait de valeur refuge.

Les matières premières sont donc prises en étau entre le climat économique favorable lié à une amélioration progressive de la croissance et à la hausse de l’offre qui pèse sur les prix. Il est peu probable que cette classe d’actifs recèle de grandes opportunités à court terme.

S’agissant du pétrole, la demande mondiale a augmenté de 1% en 2012 alors que l’offre progressait de 2.75%. Les prix de l’or noir devraient par conséquent se stabiliser autour des USD 100 le baril, prix également souhaité par l’OPEP.

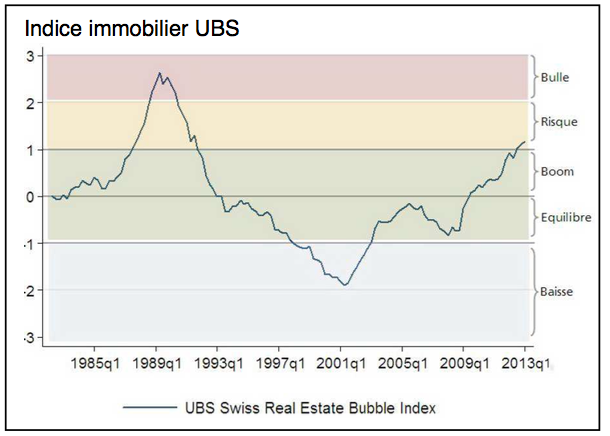

Dans l’arc lémanique, le marché des immeubles de rendement reste tendu, malgré une tendance plus faible de la demande. Le niveau des prix atteints permet difficilement d’acquérir des biens offrant des perspectives de rendement intéressantes à moyen terme, d’autant plus que les taux hypothécaires longs sont à la hausse.

L’UBS Swiss Real Estate Bubble Index reste dans la zone de risque, l’indice passant à 1,17, en hausse de 0,06 par rapport au trimestre précédent.

Thématique

La place financière suisse est sous pression de toutes parts. Nous culpabilisons, nous nous excusons des erreurs du passé, nous sommes disposés à modifier nos règles séculaires et nous acceptons même le principe de remettre notre souveraineté en question. Dans le même temps, comment se comportent les pays qui nous font cette guerre économique ?

Bruxelles exige d’uniformiser la fiscalité des entreprises en Suisse alors que des régimes différenciés sont couramment appliqués à travers l’Europe.

Paris demande la renégociation de la convention de double imposition sur les successions et menace de dénoncer l’accord si nous refusons. Le ministre français chargé du développement a placé la Suisse sur sa liste noire des paradis fiscaux. En attendant, l’Etat français encaisse les impôts des quelques 140’000 frontaliers travaillant sur sol helvétique. De plus, Bercy reçoit la redevance sur la fiscalité de l’épargne européenne de 35% sur les revenus des avoirs déposés, en Suisse, par ses concitoyens, selon l’accord signé en 2004.

En Allemagne, on achète, après avoir refusé l’accord Rubik, une nouvelle fois et sans arrière-pensées, des données volées pour la modique somme de 4 millions d’euros.

Aux Etats-Unis, dans le pays où la morale est reine, il y a le Delaware, paradis fiscal et juridique où l’anonymat est garanti pour les actionnaires et les propriétaires fonciers. Le fait d’imposer des normes identiques à tous ses états, notamment en matière fiscale, serait contraire à l’esprit américain ! Des compensations liées aux pertes abyssales sur les subprimes, notées de manière surfaite par des agences de notations, sont-elles envisagées ? Le gendarme financier américain (la SEC), alerté en 1999 déjà sur des soupçons de fraude de la société de Bernard Madoff et qui n’a rien entrepris, va-t-il dédommager les investisseurs lésés ?

Apparemment personne n’est donc parfait. Ne renions pas notre passé, soyons fiers que le secret bancaire ait permis à des personnes persécutées de préserver leurs biens. Ne jetons pas toutes nos valeurs parce que certains en ont abusé ou ont fauté. Que la justice fasse son travail en toute indépendance politique.

Enfin, pour notre bien à tous, exigeons de nos représentants politiques qu’ils défendent la Suisse en demandant le respect de la souveraineté et la réciprocité.

Nous vous souhaitons un bel été.

Pully, juin 2013

www.dpfinance.com

Document non contractuel à caractère informatif. Les renseignements contenus dans cette lettre financière ont été obtenus de sources que nous croyons fiables mais ne sont pas garantis et pourraient être incomplets.