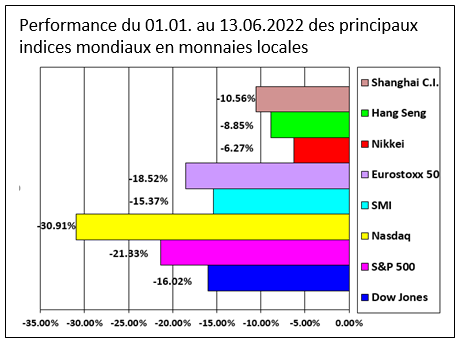

Depuis le début de l’année une correction boursière touche la majorité des marchés financiers, alimentée par les inquiétudes concernant la croissance économique, la hausse de l’inflation, le durcissement de la politique monétaire des banques centrales et la situation géopolitique très tendue.

Economie

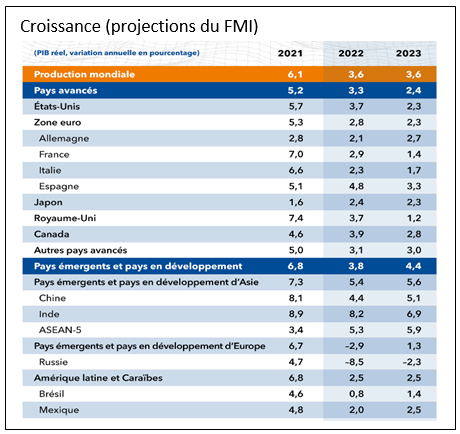

Attendue en début d’année à 4,4%, la croissance mondiale pour 2022 est désormais anticipée à hauteur de 3,6% par le Fonds monétaire international (FMI). La guerre en Ukraine a provoqué une forte hausse des prix de l’énergie et des matières premières et augmenté les pressions inflationnistes, rendant la mission des banques centrales plus délicate, car elles doivent contrôler l’inflation tout en maîtrisant le risque d’un ralentissement de la croissance. L’économie a été également affectée par les fermetures d’entreprises en Chine et le confinement de mégapoles comme Pékin ou Shangaï, causant ainsi d’importants problèmes d’approvisionnement.

Si aux Etats-Unis l’inflation est plus généralisée, en Europe elle est principalement déclenchée par la hausse des prix de l’énergie. Cela se traduit par une forte hausse des salaires aux USA alors que sur le vieux continent ils n’ont que peu progressé.

À moins d’une nouvelle hausse des prix de l’énergie, les comparaisons par rapport à l’an dernier devraient commencer à refléter une diminution des pressions inflationnistes, les chiffres récents étant le fruit de la comparaison d’une économie en légère surchauffe avec une économie affectée par la pandémie. Le resserrement de la politique de la Fed et la normalisation économique devraient également contribuer à contenir l’inflation d’ici la fin de l’année.

Monnaies

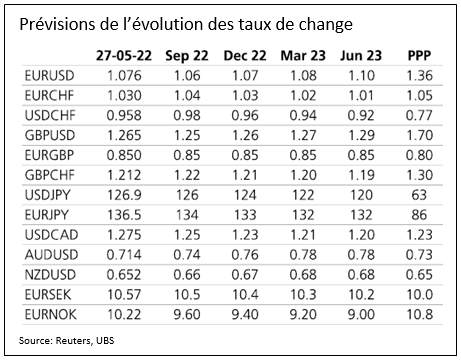

Le dollar américain a progressé en avril et au début mai, soutenu par l’écart de rémunération découlant du resserrement monétaire de la Fed, l’anticipation des prochaines hausses de taux et l’aversion au risque. Il semble être actuellement évalué à sa juste valeur.

En Europe, la menace géopolitique ainsi que les craintes de rupture d’approvisionnement énergétique ont pesé sur l’euro. L’inflation va également inciter la BCE à relever ses taux directeurs ce qui devrait soutenir la devise européenne. Le franc suisse, à l’instar du dollar, a une fois de plus joué son rôle de valeur refuge.

Obligations

Depuis le début de l’année, les obligations ont vécu un véritable tremblement de terre. En effet, les taux à moyen et à long terme ont fortement progressé sur fond d’anticipations inflationnistes.

A partir du pic de l’année dernière, l’indice Bloomberg Global Aggregate a perdu plus de 12% sur la base du rendement total. L’indice mondial des obligations d’Etat a fait encore pire en corrigeant d’environ 19%.

La forte diminution du soutien à l’économie par les banques centrales ainsi qu’un resserrement monétaire plus rapide et marqué qu’anticipé par les marchés ont déclenché de fortes corrections pour les titres à revenu fixe.

Nous continuons à sous-pondérer cette classe d’actifs, le mouvement de hausse des taux n’étant probablement pas encore terminé.

Actions

Au premier trimestre, les sociétés composant l’indice S&P 500 ont publié des bénéfices par action (BPA) en hausse de 7% en moyenne en comparaison annuelle, plus des trois quarts affichant des ventes supérieures aux prévisions. En Europe, la croissance du BPA de l’EuroStoxx 600 a progressé de 45% par rapport à l’année précédente, avec une robuste croissance des ventes. Malgré cela, les tensions sur les coûts sont au centre des préoccupations de même que la capacité à répercuter cette hausse sur le consommateur.

Les valeurs technologiques, très sensibles aux taux d’intérêt, ont été les plus touchées sur fond de forte hausse des rendements à long terme. L’énergie a affiché une surperformance alors que les valeurs défensives n’ont joué que partiellement leur rôle en subissant malgré tout des pertes. Sur le marché helvétique, nous relevons la contreperformance de valeurs défensives telles que le bon Roche qui cède 18% et l’action Nestlé qui perd 13%.

Malgré la situation actuelle, nous tablons sur un ralentissement modéré de la croissance mais nous ne prévoyons pas de récession cette année. Les actions de qualité avec de bons fondamentaux nous semblent survendues et présentent à nouveau des opportunités intéressantes dans une optique à moyen terme.

Dans ce contexte, les marchés des actions devraient terminer l’année en hausse par rapport à leurs niveaux actuels.

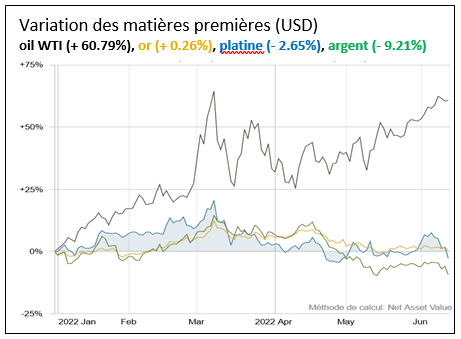

Matières premières

Les difficultés d’approvisionnement en pétrole et gaz demeurent importantes alors que l’adoption de nouvelles sanctions de la part des pays européens parachèvent un 6e paquet de mesures qui devrait réduire de 90% les importations de pétrole russe vers l’UE d’ici la fin de l’année. Un rééquilibrage du marché de l’énergie devrait tempérer la hausse des prix au cours du deuxième semestre. Les métaux de base ont souffert du fléchissement de l’économie sous l’effet des inquiétudes concernant la Chine et les tensions d’approvisionnement.

Nous prévoyons que le prix de l’or restera volatil au second semestre, au gré des annonces des chiffres de l’inflation, mais sa cotation en dollar ne devrait pas beaucoup progresser.

Immobilier suisse

Les prix des maisons individuelles ont augmenté de 6,6% en un an, ceux des appartements en copropriété de 4,4%. Ces prix à la hausse ont été favorisés par une pénurie toujours persistante de l’offre. Comme anticipé, les taux d’intérêts hypothécaires à long terme ont pris récemment l’ascenseur suite aux chiffres confirmant une poussée inflationniste au niveau mondial.

En général, la demande de logements en propriété est favorisée lorsque les frais encourus (coûts de capital, entretien, impôts) pour de tels objets sont inférieurs au loyer d’un appartement comparable en location. Pour la première fois depuis 2013, les frais globaux pour un bien acheté dépassent à nouveau ceux d’un appartement similaire en location. Acheter au moyen d’hypothèques à long terme coûte actuellement en moyenne 10 à 20% plus cher que de louer, ce qui va certainement peser sur la demande de logements en propriété.

En termes d’investissements, nous sommes toujours positionnés sur un fonds long-short sur l’immobilier suisse dont la position longue nette actuelle est de 76%.

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA.