Après avoir fortement chancelé il y a à peine 12 mois, l’économie mondiale montre un visage beaucoup plus serein grâce à l’assouplissement des mesures contre la pandémie. Les taux de croissance vont sembler insolents après ce que nous venons de vivre. L’inflation refait parler d’elle et s’invite dans les discussions des banquiers centraux. Elle sera sans conteste un des points clés à surveiller dans les mois à venir.

Economie

L’activité mondiale devrait retrouver ses niveaux d’avant pandémie d’ici cet automne grâce à l’évolution épidémiologique. Sous l’impulsion de la Chine et des Etats-Unis, la croissance du PIB mondial est estimée à 6% pour 2021 et devrait ralentir à 4,4% en 2022.

Alors que l’augmentation de la demande aux USA est à saluer, des ruptures de stock commencent à apparaître et la hausse des prix se fait sentir dans divers secteurs, alimentant les craintes inflationnistes. Ces éléments expliquent la tension sur les taux longs et ont fait craindre aux marchés un resserrement des politiques monétaires plus rapide que prévu. Le défi pour les investisseurs sera de faire le tri entre les effets passagers et structurels.

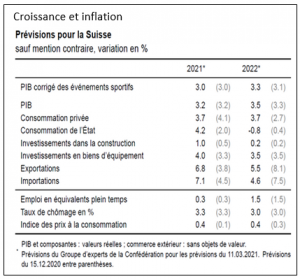

En Suisse, le recul de la pandémie permettra à l’économie domestique de relever rapidement la tête. Dans le même temps, l’industrie exportatrice devrait profiter de la reprise de la demande mondiale. Pour l’ensemble de l’économie, le groupe d’experts du SECO table sur une croissance du PIB de 3,0% pour cette année. L’évolution de l’économie serait ainsi supérieure à sa moyenne historique, permettant au PIB de dépasser son niveau d’avant crise. Le chômage devrait reculer pour s’établir à 3,3% en moyenne sous réserve des conséquences de l’abandon de l’accord cadre avec l’UE.

Monnaies

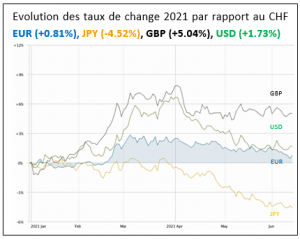

Le marché semble avoir reporté à plus tard ses anticipations de hausse des taux aux USA à la suite de la déception causée par les derniers rapports sur l’emploi. Cela conforte nos prévisions de faiblesse du dollar américain et d’une tendance positive à moyen terme pour l’euro.

S’agissant des cryptomonnaies, les modèles de valorisation reposent sur des cas d’utilisation théoriques futurs qui ne peuvent être assurés. Les investisseurs doivent faire preuve d’extrême prudence à leur égard. Nous préférons les actions de semi-conducteurs qui peuvent offrir une exposition au crypto mining, ainsi que la fintech et d’autres actifs en relation avec cette thématique, qui permettent de participer de manière plus raisonnable au développement de la blockchain.

Obligations

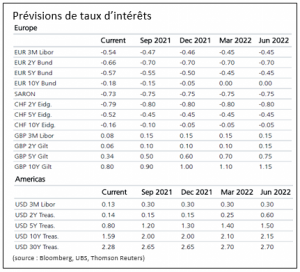

Un retour de l’inflation pourrait devenir réalité en raison de l’expansion de la masse monétaire pour le financement des dettes souveraines et des programmes de relance économique massifs. En Suisse, toutefois, nous n’avons pas encore de signes d’augmentation des salaires et des prix à la consommation. La BNS maintient encore ses prévisions d’inflation à 0,5% à moyen terme.

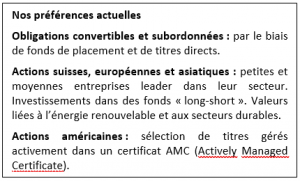

Malgré les tensions sur les taux et le retour d’une inflation modérée, la courbe des rendements jusqu’à 10 ans des obligations d’Etats européennes et suisses reste négative ou très proche de zéro. Nous maintenons notre sous-pondération en obligations traditionnelles au profit des obligations convertibles et des emprunts subordonnés d’entreprises de qualité, bien capitalisées, ou par l’entremise de fonds spécialisés répliquant ces stratégies.

Actions

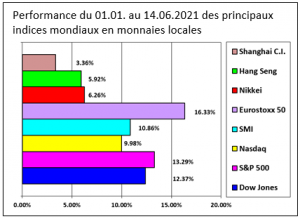

Malgré le regain de volatilité, nous restons positifs quant aux perspectives des actions mondiales grâce aux conditions financières favorables et aux publications de bénéfices solides. Les valeurs cycliques devraient rester soutenues dans le sillage de la réouverture des économies, suite à l’avancée des campagnes de vaccination.

La conscience de l’impact environnemental, social et de gouvernance s’est fortement accrue pendant la pandémie. La grande majorité des entreprises suisses sont prêtes et déterminées à intégrer ces éléments stratégiques dans leurs activités tant en Suisse qu’à l’étranger, ce qui est positif à terme pour l’image et la croissance du marché boursier helvétique.

Nous maintenons notre exposition aux marchés asiatiques qui sont particulièrement sensibles au raffermissement de la croissance mondiale ainsi qu’aux prix des matières premières et qui affichent une forte dynamique des bénéfices. Leurs valorisations sont particulièrement intéressantes après leur récente sous-performance par rapport aux marchés développés.

Au niveau sectoriel, nous apprécions les valeurs actives dans les énergies renouvelables, les matériaux ainsi que les financières en tant que bénéficiaires de la reflation. Nous préférons toujours les petites et moyennes capitalisations qui profitent de leur biais cyclique.

Matières premières

Nous prévoyons que le prix de l’or restera volatile au second semestre, au gré des annonces des chiffres de l’inflation, mais ne devrait pas beaucoup progresser.

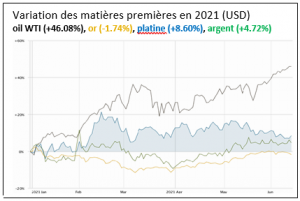

Les prix du pétrole et des autres matières premières cycliques ont rebondi, grâce à la reprise économique provenant principalement des Etats-Unis et de la Chine. La demande des autres pays va suivre la même tendance. Les stocks sont actuellement très tendus et les goulets d’étranglement des chaînes d’approvisionnement se forment. Cela concerne particulièrement les métaux industriels, les matières premières utilisées pour les semi-conducteurs, les produits agricoles et le bois. Ces tensions provoquent une période dite de backwardation, avec des prix au comptant plus élevés que les prix futurs.

Immobilier suisse

Une année de coronavirus a nui aux revenus locatifs et aux rendements de l’immobilier helvétique. Les taux d’intérêt en hausse ont également assombri quelque peu les perspectives du marché.

L’hôtellerie a été considérablement touchée par les contraintes mises en place pour lutter contre la Covid-19, les pertes locatives dans ce secteur sont estimées à environ 34%. Pour les surfaces commerciales, la baisse s’est élevée à 4% et à 2% pour les bureaux. Les revenus locatifs résidentiels, eux, ont stagné.

En terme d’investissement, nous privilégions, pour sa résistance et sa faible volatilité, un fonds long-short sur l’immobilier suisse dont la position longue nette actuelle est de seulement 63%.

Au vu de l’évolution des taux fixes à long terme, il est judicieux de répartir les échéances hypothécaires dans le temps en mixant les durées courtes et longues tout en augmentant la duration moyenne. Les taux des hypothèques à long terme devraient augmenter progressivement et s’approcher d’un seuil moyen de 1,5% à 10 ans.

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA.