Le premier semestre 2015 a été très volatil sur de nombreux actifs financiers. Signalons en particulier le trou d’air du SMI et des devises étrangères contre le franc suisse après l’abandon du taux plancher, la chute des cours des obligations gouvernementales européennes malgré l’assouplissement quantitatif de la BCE, les métaux sous pression et la reprise modeste du baril de pétrole dont le prix est toujours orchestré par l’OPEP.

Economie

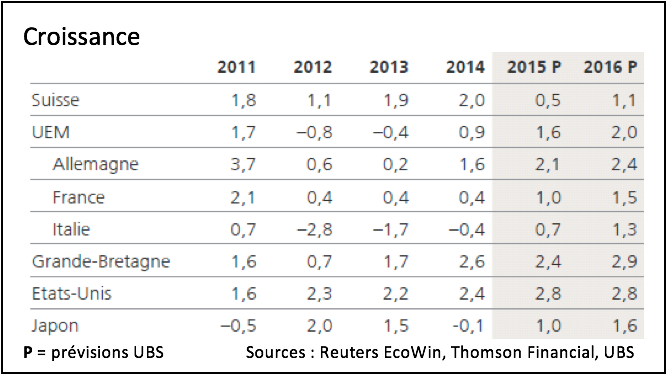

La dynamique de la croissance mondiale ne devrait pas connaître d’accélération significative cette année.

Les données économiques de la zone euro se sont améliorées ces derniers mois. Il s’agit des premiers effets tangibles de l’affaiblissement de l’euro, de la baisse du prix du pétrole et du programme d’assouplissement quantitatif (QE) de la BCE.

En Suisse, le franc fort ainsi que de nouvelles lois et barrières réglementaires pénalisent la croissance économique.

L’économie américaine s’est contractée de 0.7% au premier trimestre, affaiblie par un hiver exceptionnellement rigoureux et par l’appréciation du dollar. Cette situation nous semble passagère et la croissance va s’améliorer à partir du deuxième trimestre sous l’impulsion du marché de l’emploi.

En Chine, la banque centrale a assoupli sa politique monétaire à plusieurs reprises suite à la relative faiblesse des statistiques économiques et aux tensions sur le marché des crédits. Il est fort probable que l’empire du milieu devra prendre des mesures de relance supplémentaires afin de stopper la décélération de la croissance économique chinoise.

Monnaies

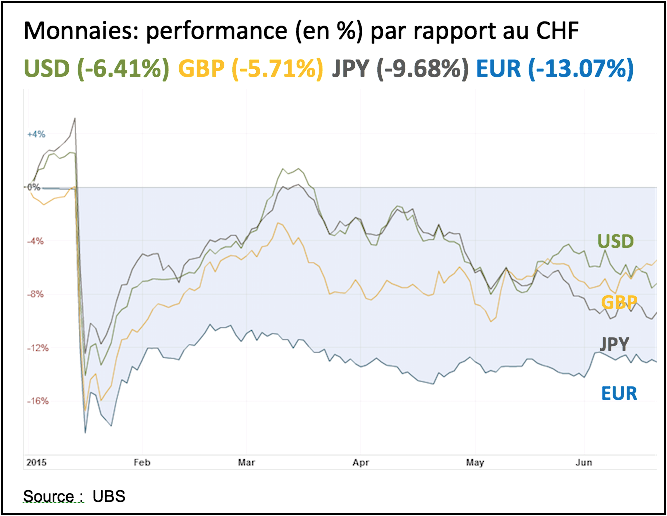

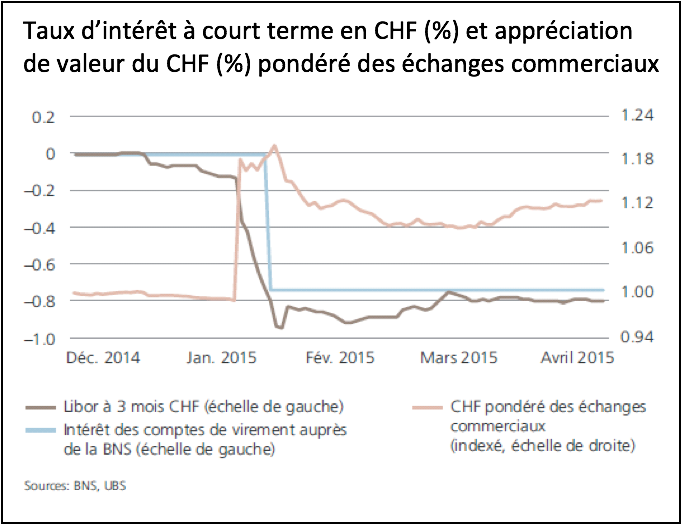

En abandonnant le taux plancher le 15 janvier, la BNS a rendu les armes, bouleversant nos prévisions monétaires contre CHF.

La paire EUR/CHF devrait évoluer dans une fourchette allant de la parité à 1.10 au maximum, pour autant que la Grèce évite un défaut de paiement et soit en mesure de proposer et mettre en place des réformes acceptables par ses créanciers pour échapper, à terme, à une sortie de la zone euro.

A l’exception du CHF, le dollar US a continué de se renforcer contre les principales devises. L’amélioration de la conjoncture et la hausse des taux américains à long terme y ont globalement contribué. Nous sommes d’avis que ces facteurs fondamentaux devraient soutenir le billet vert tant contre l’euro que le franc suisse.

Le yen devrait se stabiliser à ces niveaux dans l’attente de la confirmation d’une reprise économique durable.

Revenus fixes

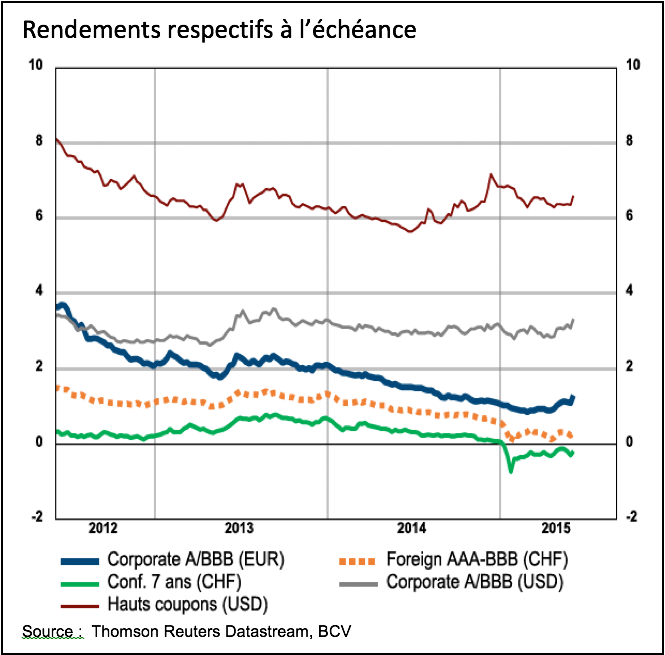

Depuis l’abandon du taux plancher et l’instauration d’un taux négatif par la BNS, les obligations de la confédération à 10 ans offrent un rendement proche de zéro et négatif pour les durées plus courtes. Cette situation devrait perdurer durant les 12 prochains mois.

Récemment, les emprunts d’états européens, dont les taux restent historiquement bas, ont connu une volatilité extrême. A titre d’exemple, le Bund à 10 ans rapportait 0.074% à mi-avril pour rebondir à 0.884% actuellement, ce qui a fait baisser d’environ 9% le cours de l’obligation.

Aux USA, les rendements des bons du trésor se sont également tendus, mais dans une moindre mesure. Nous escomptons une première hausse des taux directeurs américains avant fin 2015. Le marché semble avoir déjà anticipé ce premier mouvement.

Dans ces circonstances, nous conseillons toujours d’éviter les obligations gouvernementales peu rémunératrices et restons positionnés sur les obligations convertibles qui profiteront de la progression des bourses tout en réduisant l’impact d’une hausse des rendements à moyen terme.

Nous évitons les obligations dites à « haut rendement », la prime de risque étant insuffisante en ce moment.

Actions

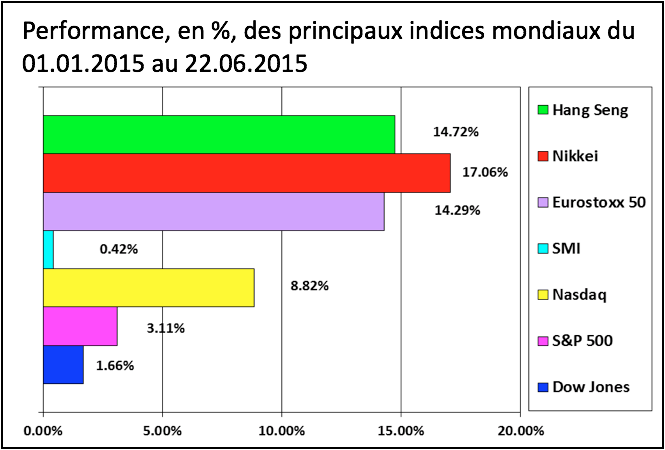

Ces dernières semaines, les bourses mondiales ont traversé une phase de consolidation avec des revers toutefois plus marqués en Europe et en Asie qu’aux Etats-Unis. Cela s’explique évidemment par l’écart de performance observé depuis le début de l’année entre ces marchés. La subite hausse des rendements obligataires, la situation en Grèce et les incertitudes quant à la croissance des PIB chinois et américain ont récemment pesé sur les indices. Nous maintenons malgré tout une vision positive sur les actions.

En Europe, la période de faiblesse de la monnaie unique s’est révélée positive pour les entreprises exportatrices. Les sociétés exposées au marché domestique devraient également en tirer profit. Les actions de la zone euro font toujours partie de nos plus fortes convictions, car elles devraient continuer de bénéficier de la politique accommodante de la BCE et de l’amélioration de la conjoncture.

Matières premières

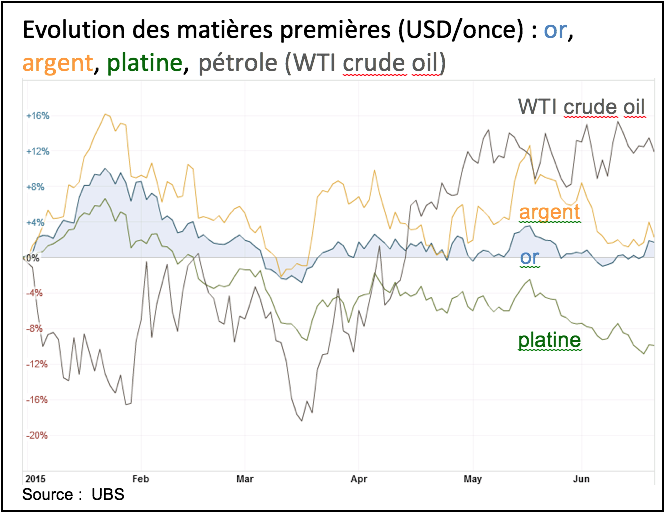

Récemment, les cours des matières premières exprimées en USD ont regagné un peu de terrain après avoir baissé en mars à des niveaux que nous n’avions plus atteints depuis plusieurs années.

La légère amélioration des fondamentaux a contribué à ce rebond. Globalement, le contexte économique reste favorable à la demande. Malgré cela nous ne voyons pas d’envolée durable, ni sur les métaux de base, ni sur le prix du pétrole car la croissance chinoise reste morose et ne permet pas de compenser une offre toujours abondante.

Cette classe d’actifs ne semble receler que peu de potentiel, c’est pourquoi une allocation dans cette catégorie de placement n’est pas justifiée pour l’instant.

Sans inflation et plus vulnérable à la hausse des taux d’intérêts, l’or devrait également sous-performer.

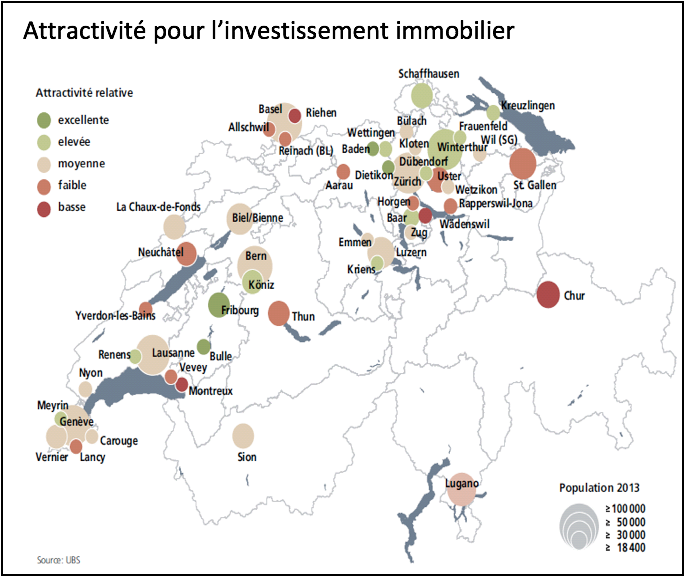

Immobilier

Au premier trimestre, les prix ont progressé de 0,9% et les loyers n’ont augmenté que de 0,4%. Durant cette période les investissements dans la construction ont légèrement reculé, évoluant à un rythme plus lent que l’économie suisse. La part de l’immobilier dans le PIB s’est toutefois maintenue à 9,0% contre une moyenne à long terme de 10,3%.

Pour les institutionnels, le remboursement d’hypothèques pourrait devenir une alternative plus intéressante que de détenir des liquidités devenues coûteuses.

Thématique

Les taux négatifs existent! Il y a la situation classique où l’inflation ronge les revenus de l’épargne (rendement réel négatif) et la situation particulière où l’épargnant paye l’emprunteur pour qu’il accepte son argent.

Historiquement, les taux d’intérêts ont très rarement été négatifs et toujours pour des périodes temporaires. Ils apparaissent dans des climats d’incertitudes importantes conduisant les investisseurs à se réfugier vers des actifs plus sûrs. En 2008, les rendements négatifs des bons du trésor US à 3 mois reflétaient un niveau extrême d’aversion au risque. A d’autres moments, certains pays ont imposé des taux négatifs afin d’influer sur les flux de capitaux. Ce fut le cas de la Suisse en 1979, où les taux au jour-le-jour sont devenus négatifs pendant quelque temps, suite à l’intervention massive de la BNS sur le marché des changes pour enrayer l’appréciation du CHF.

Depuis près d’une année, les taux négatifs sont une réalité. Face à une économie obstinément morose, la BCE a réduit son taux de dépôt à -0.10% en juin 2014 et à -0.20% en mars dernier afin d’inciter les banques à prêter leurs liquidités. La Banque nationale suisse a été plus radicale encore. D’abord en décembre 2014, puis le 15 janvier dernier, lors de l’annonce de l’abandon du taux plancher, l’institut a réduit son taux de référence à -0.75%. Le but recherché par la BNS est identique à celui de 1979.

Cette situation pénalise bien évidemment certains investisseurs privés ainsi que les caisses de pension qui sont désormais ponctionnées sur leurs avoirs en liquidités, les poussant à prendre plus de risques. Même si les obligations souveraines offrent des rendements négatifs, pour certains investisseurs cela reste plus intéressant que de payer 0,75% sur les liquidités qui devraient être déposées à la Banque nationale suisse.

A ce stade, il est difficile de parler de succès, le franc suisse restant largement surévalué.

Soulignons que les obligations de la confédération à 10 ans s’échangeaient avec un rendement négatif de -0.055% en avril dernier et n’offrent actuellement qu’une rémunération de 0.199%. En comparaison, le Bund allemand et l’OAT français rapportent 0.884%, respectivement 1.251%. Pour les durées à deux ans, les rendements se situent aux niveaux suivants: en Suisse à -0.87%, en Allemagne à -0.189%, en France à -0.136%, aux Pays-Bas à -0.167% et en Suède à -0.276%.

Nous vous souhaitons un bel été.

Pully, juin 2015

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA.