Depuis le début de l’année, le marché des devises a été animé par les craintes liées à la dette des principaux Etats des pays développés. Malgré cette situation préoccupante, les bons résultats publiés ainsi que les perspectives des entreprises ont encouragé les intervenants à rester positionnés dans le marché des actions. Dans ces conditions, l’environnement de taux d’intérêts bas apparaît comme un facteur important de support des marchés.

Economie

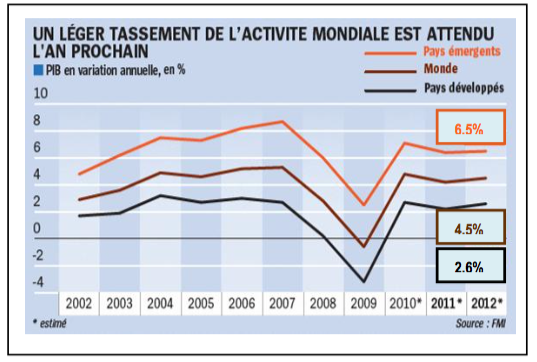

Les multiples plans d’austérité, en Grèce, en Irlande, en Espagne, au Portugal mais aussi au Royaume-Uni restent un obstacle à la croissance européenne. L’économie nipponne a été à nouveau plongée dans une récession, suite à la catastrophe qui a touché le pays ce printemps. Aux Etats-Unis, la croissance économique montre des signes d’essoufflement depuis plusieurs semaines. Les pays émergents demeurent en tête du cycle économique mondial, cependant un certain ralentissement de la dynamique se fait sentir suite aux mesures prises pour contenir l’inflation dans ces pays. Ces événements n’ont pas permis à l’économie mondiale de poursuivre la croissance vigoureuse constatée en 2010. Le chemin menant à une reprise solide et durable sera sans doute plus long que prévu mais nous ne craignons pas un retour en récession, certains facteurs précités devant s’estomper d’ici la fin de l’année.

Monnaies

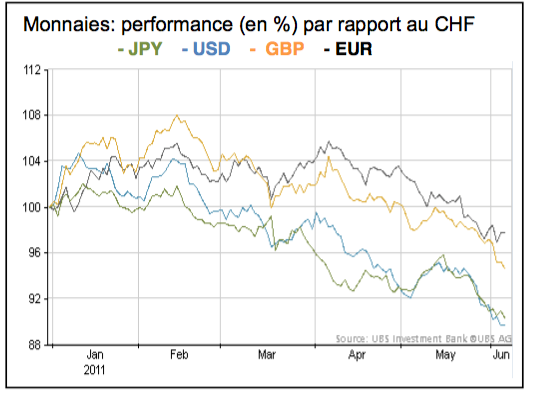

Dans un marché des devises très volatile, le CHF a persisté dans son rôle de valeur refuge en se raffermissant contre toutes les monnaies principales. Le USD a fait face à un climat de méfiance exacerbé qui a entrainé une situation de survente, suite aux perspectives négatives annoncées par Standard & Poors et à l’atteinte du plafond de la dette publique. A ce phénomène extrême pourrait succéder un rebond temporaire du billet vert qui ne remet pas en cause notre scénario d’érosion à long terme. La parité EUR/CHF reste très dépendante de la perception du risque souverain périphérique, par conséquent nous ne voyons pas de rebond significatif de la monnaie européenne tant que cette situation perdure. Suite à la catastrophe naturelle et aux interventions concertées des banques centrales, le YEN a finalement entamé une correction attendue en raison d’une économie léthargique et d’un endettement record. Cette situation a poussé Moody’s à revoir, fin mai, ses perspectives à la baisse sur la dette japonaise.

Revenus fixes

L’évolution des marchés obligataires a révélé que les investisseurs ne craignaient pas particulièrement l’inflation dans les pays développés mais avaient plutôt les yeux rivés sur les changements de politique monétaire. L’élément décisif réside dans les réactions, parfois divergentes, des banques centrales. Si la BCE a choisi d’augmenter son taux directeur de 0.25% en avril dernier, ses consœurs anglo-saxonnes maintiennent, pour l’instant, une attitude opposée.

L’évolution des marchés obligataires périphériques, comme l’Irlande, la Grèce, le Portugal, l’Espagne et l’Italie reste principalement liée à leur capacité d’assumer le refinancement et le service de leur dette. Dans tous les cas, nous évitons toujours les emprunts d’Etat jugés surévalués ou à risque dans le contexte actuel.

Nous maintenons notre positionnement sur des obligations d’entreprises de durations courtes et moyennes ainsi que les obligations émergentes en monnaies locales. Nous estimons que les monnaies liées aux matières premières devraient renouer avec leur tendance haussière, après leur récent repli, par conséquent une diversification en AUD nous paraît toujours judicieuse.

Actions

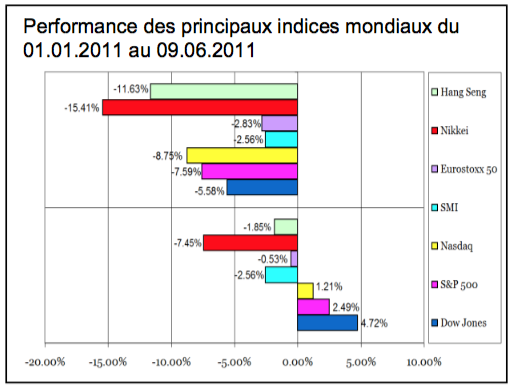

Après un début d’année soutenu, les cours des actions ont plongé subitement en mars suite à la catastrophe au Japon. Par la suite, les marchés européens se sont repris et ont surperformé leurs homologues émergents qui ont souffert de mesures anti-inflationnistes décrites précédemment.

Suite au ralentissement économique, à l’augmentation du coût des matières premières, aux craintes liées à certains pays européens, à la fin imminente du second programme d’assouplissement quantitatif aux USA et à l’impact sur les devises, nous restons prudents à court terme. A moyen terme, les actions possèdent néanmoins un potentiel d’attrait intact, notamment par rapport aux obligations, en raison de la qualité générale des résultats, du niveau de leur évaluation et de dividendes attractifs.

À brève échéance, la surperformance des titres cycliques constatée ces derniers mois pourrait suggérer un rebond des valeurs défensives.

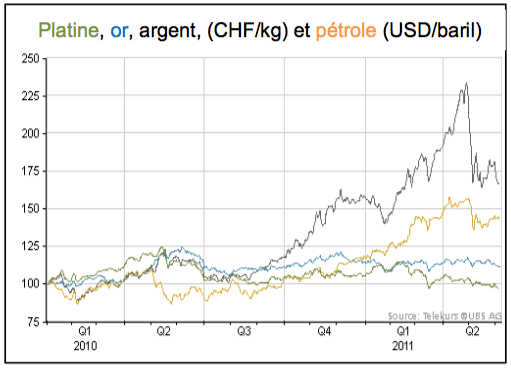

Matières premières

Malgré la correction récente, les matières premières ont surperformé les autres classes d’actifs, de par la demande toujours soutenue des pays émergents, les troubles politiques observés au Moyen-Orient et en Afrique du Nord ainsi que par l’utilisation des métaux précieux comme réserve ou alternative au dollar. Nous pensons qu’une forte volatilité restera liée à cette catégorie d’actifs mais que la tendance haussière structurelle devrait perdurer dans les mois à venir.

Immobilier

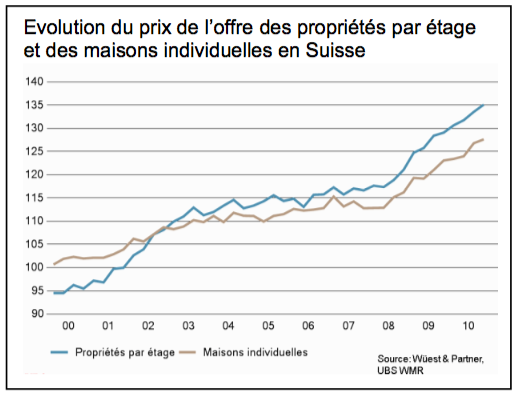

Le marché de l’immobilier résidentiel helvétique reste toujours porteur en particulier dans les bassins urbanisés. Ceci s’explique par la bonne santé de l’économie, le niveau attractif des taux et l’arrivée de cadres spécialisés. Alors que les maisons individuelles sont cotées globalement de manière correcte, les appartements en propriété sont légèrement en dessus de leur juste valeur.

Le potentiel nous semble maintenant limité en raison du niveau actuel des prix, du déclassement de zones, des projets en cours, de la densification urbaine et d’une hausse probable des taux hypothécaires avant fin 2011.

Thématique

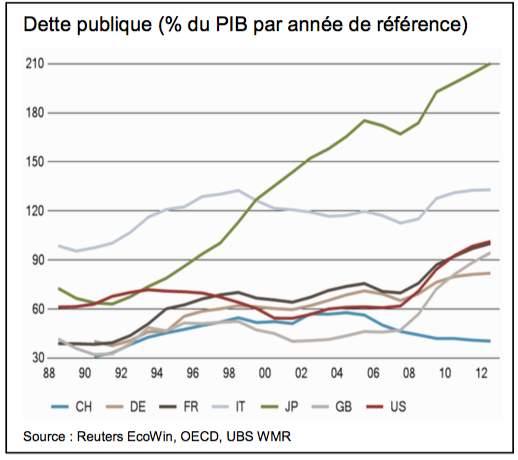

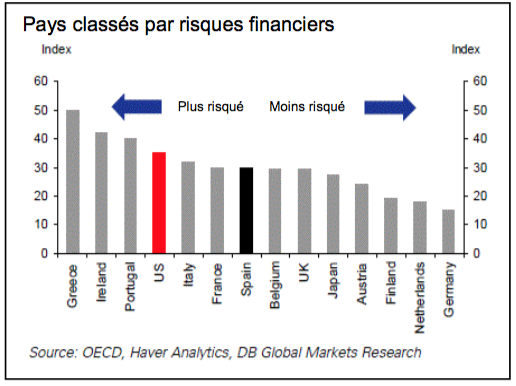

Qui va vouloir encore acheter de la dette américaine sans que Washington ne prenne des mesures drastiques visant à contenir, voire réduire le déficit américain?

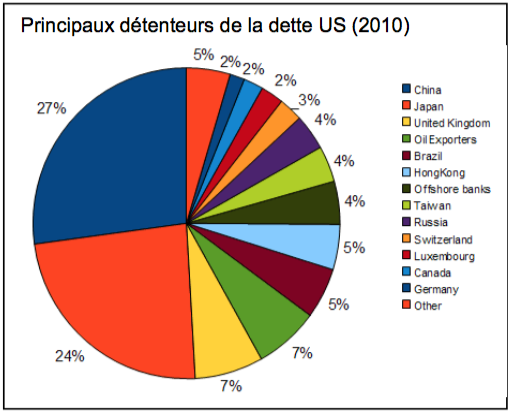

La Chine, principal créancier étranger des Etats-Unis, détenait, début 2011, un total de 1’154 milliards de dollars en bons du Trésor américain. Pékin, qui redoute une explosion de la dette US et un affaiblissement accru du dollar, a pressé Washington d’adopter des mesures responsables.

Dans le même temps, Standard & Poor’s a abaissé à « négative » la perspective d’évolution de la note de la dette des Etats-Unis, en raison de déficits budgétaires très importants et du niveau d’endettement public record. Les USA ont en effet atteint le plafond de 14’294 milliards de dollars fixé par le congrès.

Le choc brutal porté dernièrement à l’économie japonaise va entraîner non seulement l’arrêt des achats de T-Bonds US par le Japon, mais va obliger Tokyo à vendre une part importante de ses réserves en obligations américaines afin de financer les coûts de reconstruction et la relance de l’économie japonaise.

Ce ne sont pas non plus les 11 millions d’américains (23 % des emprunteurs immobiliers) qui ont un bien dont la valeur est inférieure au montant emprunté (proportion qui va jusqu’à 65 % dans certains Etats) qui vont investir massivement en bons du Trésor.

L’excédent commercial chinois, qui ne représentera plus qu’environ 2% du PIB au lieu de 3,1% en 2010, contraindra Pékin à réduire ses nouveaux investissements en emprunts d’Etat américain.

Bien que les rendements actuels offerts par les bons du Trésor ne reflètent pas les risques encourus par ses détenteurs, une hausse sensible des taux pourrait mettre le pays dans une situation où le service de la dette ne serait plus supportable. Des restrictions budgétaires, décidées par le Congrès, semblent par conséquent inévitables.

Nous vous souhaitons un bel été. Avec nos cordiales salutations.

Pully, juin 2011

Document non contractuel à caractère informatif. Les renseignements contenus dans cette lettre financière ont été obtenus de sources que nous croyons fiables mais ne sont pas garantis et pourraient être incomplets.