Le début de l’année 2010 a été marqué par les inquiétudes liées à la dette grecque. Cette crise, ainsi que la correction boursière récente qui s’en est suivie, ont estompé nombre d’éléments fondamentaux positifs en faveur des actions.

Economie

Les développements liés à la crise de la dette souveraine des pays du sud de l’Europe ont occulté les statistiques soulignant le renforcement de la reprise économique mondiale. Il demeure cependant des divergences de dynamique entre les économies émergentes et les pays développés. La forte reprise des activités, en Chine, en Inde et au Brésil principalement, va permettre un retrait progressif des mesures mises en place pour atténuer la crise financière. Le gouvernement chinois a même dû adopter des mesures destinées à prévenir la création de bulles, dans certains secteurs, tel l’immobilier. Aux Etats-Unis l’heure n’est pas encore au retrait des plans de soutien, mais l’activité progresse grâce à une amélioration de la demande domestique qui rend ainsi la reprise certainement durable. En Europe, la progression de la demande mondiale, associée à la baisse de l’euro, stimulera les exportations des pays membres. La reprise devrait toutefois être contenue par les plans d’austérité adoptés récemment.

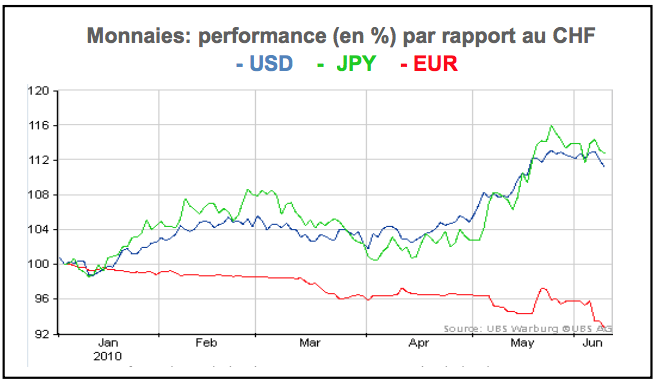

La BNS est intervenue massivement pour lutter contre une trop forte appréciation du franc suisse contre l’euro. Ces efforts ont par contre eu pour conséquence de faire glisser la monnaie helvétique contre les monnaies refuges, telles que le dollar américain et le Yen. Malgré les mesures prises récemment, la monnaie européenne pourrait rester faible encore quelque temps. La vente d’euro pourrait s’effectuer au profit du CHF, de monnaies alternatives telles que les monnaies scandinaves, celles des pays exportateurs de matières premières et de certains marchés émergents. Après avoir joué son rôle de valeur refuge, le billet vert pourrait à nouveau souffrir du haut niveau d’endettement américain, ce que beaucoup d’investisseurs ont tendance à oublier. Toutefois, la parité EUR-USD nous semble maintenant équilibrée et devrait évoluer dans une fourchette plus étroite.

Revenus fixes

La crise financière et économique a fait exploser les déficits publics des pays développés entraînant une crise de confiance liée à la qualité de certains émetteurs. De plus, en raison de la faiblesse des rendements offerts par les emprunts d’Etats, nous préconisons de réduire l’exposition à ces papiers avec une maturité longue. Comme mentionné dans notre lettre de janvier 2010, nous privilégions toujours les obligations d’entreprises de durée courte à moyenne ou à taux flottants, voire convertibles. Les obligations des marchés émergents libellées en monnaies locales restent intéressantes en raison de la croissance vigoureuse et de fondamentaux sains.

Le relèvement graduel des taux sera modulé en fonction de l’impact des mesures d’austérité et de la croissance des pays concernés.

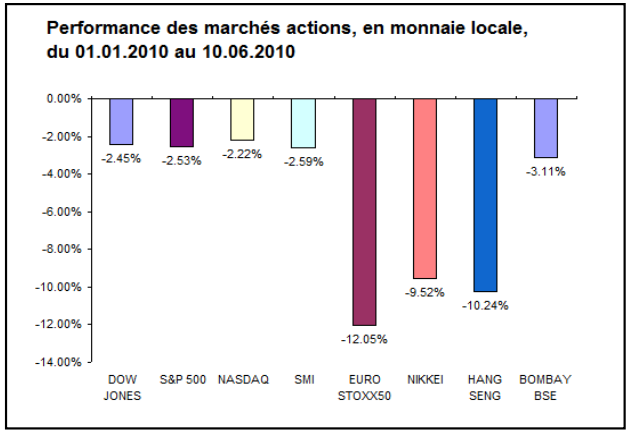

Actions

Les turbulences récentes dues aux inquiétudes relatives à la dette grecque, à la réglementation financière et au retrait graduel des plans de stimulation économique ne doivent pas faire oublier les données positives. Signalons en particulier l’amélioration des bénéfices des entreprises, la reprise économique mondiale (env. 3% de croissance au 1er trimestre aux USA), une inflation contenue et un environnement de taux bas.

Nous privilégions toujours les titres de qualité dont la valorisation reste attrayante, les actions qui versent un dividende élevé, les exportatrices européennes, ainsi que les valeurs exposées aux pays émergents.

À court terme, l’augmentation de la volatilité devrait être mise à profit pour procéder à des opérations de trading.

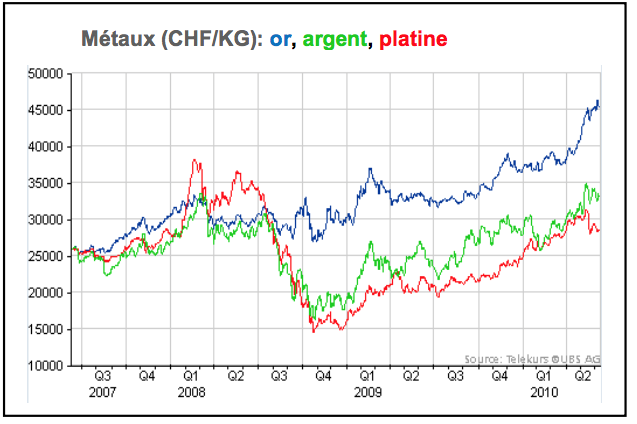

Matières premières

Les prix des matières premières reflètent assez fidèlement l’état général des économies sans toutefois être bon marché.

L’or profite toujours des taux réels historiquement bas et d’achats refuge liés aux craintes des déficits budgétaires gouvernementaux.

Malgré la faible demande et les importantes réserves américaines, le prix actuel du baril de brut nous semble sous-évalué par rapport aux fondamentaux. La reprise américaine et la demande croissante des pays émergents devraient soutenir les cours à brève et moyenne échéance.

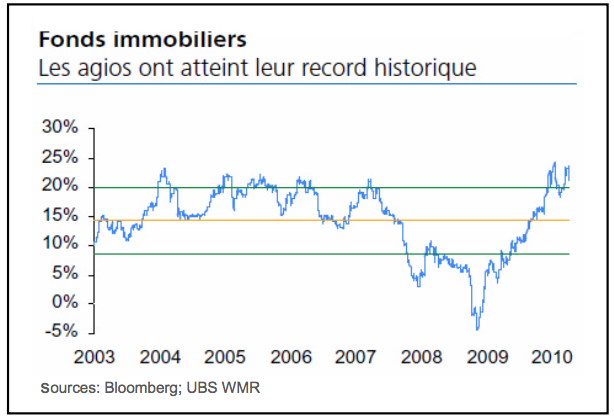

Immobilier

En Suisse, les immeubles de rendement sont encore perçus comme des placements stables et attractifs, mais la rentabilité de départ est devenue relativement faibles dans de nombreuses localités. L’intérêt des investisseurs pour de tels objets pourrait également s’estomper en cas de hausse des taux. Dans l’ensemble, l’investissement en actions de sociétés immobilières cotées demeure une alternative dans ce secteur, avec des distributions élevées et stables. A contrario, les fonds immobiliers restent pour leur part coûteux en raison de leurs agios élevés.

Thématique

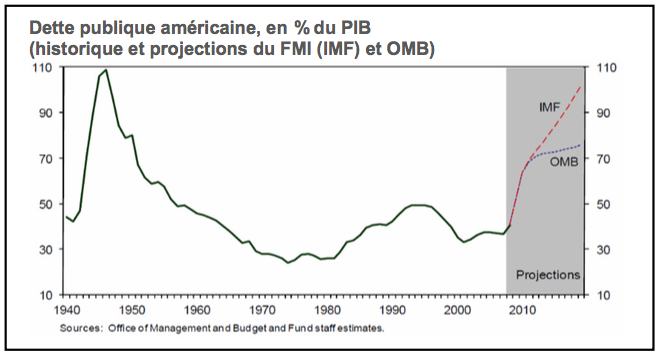

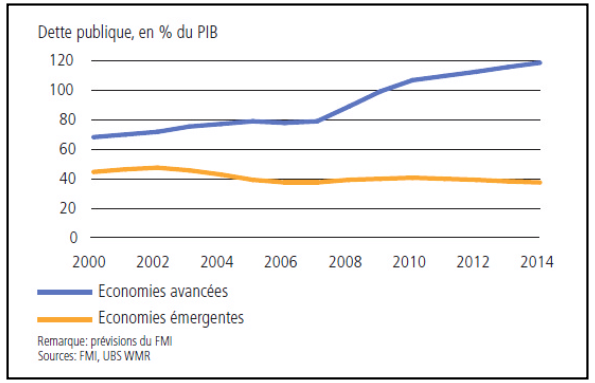

Depuis quelques mois, la crise grecque hante les marchés. L’ampleur des déficits grecs et de certains autres pays du sud de l’Europe aux économies anémiques, tels l’Espagne et le Portugal, conjuguée à l’absence de croissance et aux programmes d’austérité gouvernementaux, augure des temps difficiles. Certains préconisent de rééchelonner la dette grecque, mais une telle procédure n’est pas sans danger, notamment pour certaines banques européennes déjà fragilisées par la crise, rendant cette alternative peu probable. Cette crise aura au moins eu le mérite de créer un début de cohésion politique en Europe, une réflexion sur des plans communs et la mise en place de mesures d’austérité qui n’auraient pas été acceptées sans cela. La situation grecque à mis au grand jour l’endettement démesuré de certains pays. En effet, la dette souveraine des économies avancées a considérablement augmenté au lendemain de la crise financière et le Fonds monétaire international prévoit que le ratio dette/PIB des pays du G20 passera de 78% en 2007 à 118% d‘ici 2014.

Recourir à l’endettement peut être utile, pour autant que les fonds empruntés soient utilisés à bon escient. Si un état emprunte pour préparer l’avenir et investir dans des secteurs productifs de valeur ajoutée (éducation, formation, recherche, santé, etc.) l’impact sera positif sur la croissance. Dans le cas contraire, l’impact sur l’économie sera négatif, le paiement des intérêts aura pesé sur les finances publiques et la dette contractée devra être remboursée sans que le pays en ait bénéficié. Ceci semble avoir été le cas pour la Grèce. Au Japon, le déficit public, proportionnellement 50% plus élevé que celui de la Grèce, a été augmenté pour stimuler l’économie et assurer une croissance permettant au moins le paiement des intérêts. Le déficit public et la dette s’analysent donc principalement au regard de la politique menée, de son efficacité économique et sociale, et non en termes purement comptables. En définitive, le principal enjeu du déficit public n’est pas son montant, mais ce à quoi il sert.

Pully, janvier 2010

Document non contractuel à caractère informatif. Les renseignements contenus dans cette lettre financière ont été obtenus de sources que nous croyons fiables mais ne sont pas garantis et pourraient être incomplets.