L’invasion de l’Ukraine par la Russie en 2022 a eu des répercussions négatives majeures sur la reprise de l’économie mondiale, avec la formation d’une vague inflationniste inégalée depuis plus de quarante ans, dans un monde déjà confronté à un retour de la demande post-COVID. Les perturbations des chaînes d’approvisionnement, les tensions sur le marché du travail, la hausse des salaires et des coûts énergétiques ont fait chuter violemment toutes les classes d’actifs.

Economie

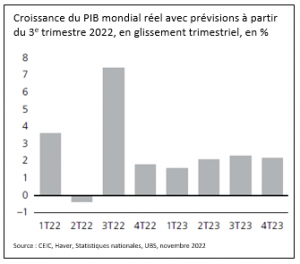

Les pressions inflationnistes actuelles devraient s’atténuer graduellement invitant les banques centrales à adopter des politiques monétaires plus accommodantes, permettant aux Etats-Unis et à l’Europe de n’entrer que brièvement en récession. Pour autant qu’aucun nouvel incident géopolitique, financier ou épidémiologique ne perturbe à nouveau les marchés, nous pensons que l’environnement global deviendra plus favorable à mesure que l’année avancera.

Aux Etats-Unis, la situation est contrastée. Les secteurs manufacturier et immobilier sont en recul, alors que l’activité s’accélère dans le domaine des services. La pénurie de main-d’œuvre entraîne une hausse des salaires qui rend la lutte contre l’inflation encore plus difficile.

En Europe, la réduction de 24% de la dépendance au gaz russe, par rapport à la moyenne des cinq dernières années, engendre une importante hausse des coûts énergétiques qui alimente l’inflation au détriment du potentiel de reprise.

La Chine a assoupli les mesures de lutte contre le COVID, redonnant de l’espoir à la population et aux investisseurs, malgré la récente flambée des cas de contamination. De plus, le gouvernement a validé un plan de soutien au secteur immobilier qui reste une source de crainte.

Monnaies

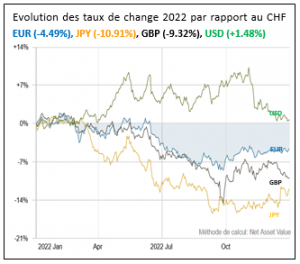

A quelques rares exceptions, les banques centrales mènent des politiques monétaires très actives pour lutter contre l’inflation et de nouvelles hausses de taux sont encore attendues. Le changement drastique de politique de la BNS, qui abandonne sa lutte contre le franc fort pour combattre l’inflation, contribue au raffermissement du CHF. En effet, pour renforcer le franc et contrer ainsi l’inflation importée, elle s’attelle depuis des mois à diminuer ses réserves de devises. Vu l’écart de taux d’intérêt du dollar américain par rapport à la devise européenne, le billet vert devrait rester bien orienté dans les mois à venir. S’agissant de l’euro, dont la valeur est attractive, les conséquences de la guerre en Ukraine limitent son potentiel de hausse. Dans ces conditions, l’exposition aux devises étrangères doit rester modérée pour les investisseurs dont la monnaie de référence est le franc suisse.

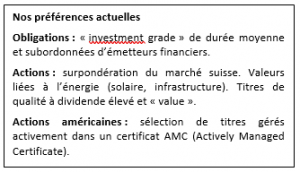

Obligations

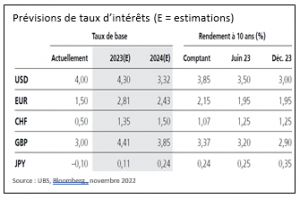

Suite aux hausses de taux généralisées observées l’année dernière, les marchés obligataires ont été touchés de façon disproportionnée et ont connu leur pire performance depuis des décennies. Les rendements américains et européens à 10 ans ont augmenté de plus de 200 points de base à respectivement 3.84% et 2.50%. Après cette déroute historique, les niveaux de rendement et les écarts de crédit offrent de nouvelles opportunités dans le segment « investment grade », même sur les titres libellés en francs suisses.

Il convient néanmoins de rester sélectif et de privilégier les émetteurs de bonne qualité.

Actions

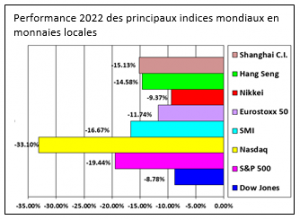

La hausse prolongée des taux a déclenché une importante baisse des multiples de valorisation des actions. Nous pensons que les tours de vis opérés par les banques centrales pèseront sur les bénéfices des entreprises, notamment celles qui sont gourmandes en capital ou avec un degré d’endettement élevé. Dans cet environnement, il convient de favoriser les segments défensifs comme la consommation de base et la santé, les actions à dividende élevé ainsi que le style « value » au détriment des titres de croissance. Nous sommes également positionnés sur les thèmes de transition, comme les énergies renouvelables et les infrastructures énergétiques.

Le SMI, composé de poids lourds dans les valeurs défensives et offrant de bons dividendes devrait toujours être privilégié.

Nous avons également profité de la volatilité pour émettre des produits structurés sur actions et indices qui permettent d’obtenir des rendements intéressants, tout en minimisant le risque de perte grâce à des barrières de protection conditionnelle basses.

Être présent sur les marchés privés est également une stratégie payante sur le long terme, qui protège contre les soubresauts des marchés et offre une bonne décorrélation par rapport aux investissements cotés et une diversification bénéfique dans les portefeuilles.

Matières premières

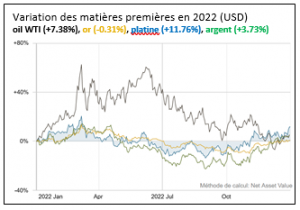

L’épicentre des chocs vécus dernièrement par les différentes classes d’actifs est évidemment le marché de l’énergie. Durant l’année écoulée, les amplitudes observées sur les prix des matières premières énergétiques ont été impressionnantes : 68% sur le pétrole et 160% sur le gaz naturel. Même si l’incertitude demeure encore quant au scénario économique à venir et sur l’issue du conflit en Ukraine, les cours ont déjà anticipé une phase de normalisation. L’Europe a prouvé qu’elle pouvait trouver des alternatives au gaz russe. L’offre toujours soutenue face à une demande affectée par le ralentissement économique devrait rapprocher les prix de leurs moyennes historiques. L’or n’a pas vraiment bénéficié de son statut de valeur refuge dans cette période de crise ni de son rôle de protection contre l’inflation, de sorte que son cours devrait rester stable ces prochains mois.

Immobilier suisse

L’agio moyen des fonds immobiliers suisses cotés, qui représente la différence entre le cours de bourse et la valeur d’inventaire, a chuté en une année de 42,5% à 12,4%. Les fonds immobiliers suisses ont affiché un rendement global négatif de 15%. La performance des actions immobilières quant à elle s’est inscrite en baisse de 11%.

S’agissant des logements en propriété, la hausse des prix s’est poursuivie, en moyenne de plus de 5%, en particulier grâce au taux de vacance inférieur à 1%. L’immigration et les besoins en surfaces ne cessent d’augmenter, de sorte que le secteur suisse de la construction atteint encore des records. Enfin, en dépit de l’essor du travail à distance, les nouvelles surfaces de bureaux continuent à se multiplier.

Les investisseurs misant sur le long terme qui sont prêts à accepter la volatilité actuelle pourraient profiter de valorisations attractives pour renforcer leurs positions immobilières cotées en bourse à des conditions relativement avantageuses.

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA.