La croissance économique mondiale 2021 peut être qualifiée de hors norme dans la plupart des pays grâce notamment aux mesures de relance des banques centrales, aux actions de soutien des gouvernements et au redémarrage du commerce international. Le retour de l’inflation ainsi que l’apparition de nouveaux variants sont des thèmes qui devraient encore nous occuper durant les mois à venir.

Economie

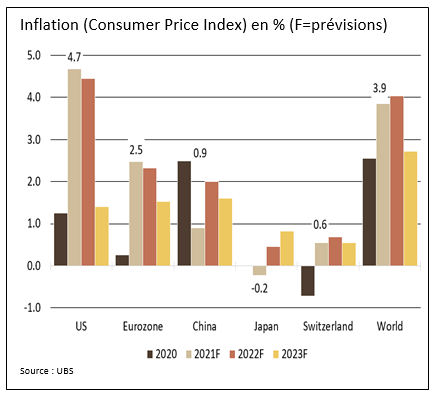

Pour cette année, les perspectives économiques demeurent élevées. Le FMI a confirmé les attentes de croissance ambitieuses de 5.2% aux Etats-Unis, 4.3% pour la zone euro, 5.6% en Chine et 3% pour la Suisse.

L’économie mondiale profitera de la reprise des marchés du travail, de la diminution des goulets d’étranglement de l’offre, d’une forte demande de biens, d’une normalisation progressive des politiques budgétaires et monétaires qui resteront encore favorables ainsi que du probable assouplissement des restrictions liées à la pandémie.

L’inflation focalise toutes les attentions, son niveau actuel dépassant les 6% aux USA, un chiffre jamais atteint depuis 1990. La pénurie de biens observée dans certains secteurs d’activité, les difficultés rencontrées par les chaînes de production et d’approvisionnement pourraient faire craindre une installation durable de l’inflation. Le scénario le plus probable devrait prendre la forme d’une normalisation de la situation, avec un rééquilibrage de l’offre et de la demande, ce qui allègera les pressions inflationnistes au fil de l’année.

En Chine, des mesures de répressions réglementaires, la crise de la dette immobilière (Evergrande), les perturbations de la chaîne d’approvisionnement et les défis énergétiques continuent à peser sur l’économie.

Monnaies

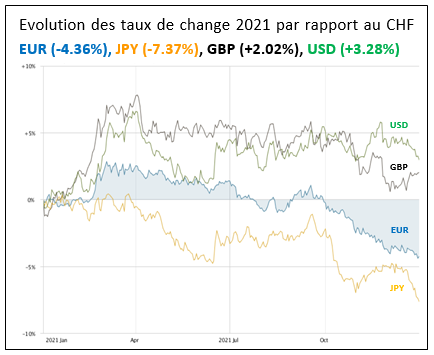

Dans notre lettre financière de janvier 2021, nous avions prévu une dépréciation du dollar américain au cours de l’année écoulée alors qu’il s’est légèrement apprécié. L’attitude moins conciliante de la Réserve Fédérale devrait continuer à soutenir le billet vert contre l’ensemble des devises. Pour contrecarrer l’inflation, la FED a commencé à réduire ses achats d’actifs en novembre dernier et a annoncé plusieurs relèvements de ses taux directeurs dans le courant de l’année.

La monnaie unique ne se redressera que lorsque l’activité économique de la zone euro accélérera à nouveau. Quant à la devise helvétique, elle restera soutenue ces prochains mois grâce à la résilience de l’économie suisse ainsi qu’à une inflation moindre que celle qui érode le pouvoir d’achat des ménages européens ou américains.

Obligations

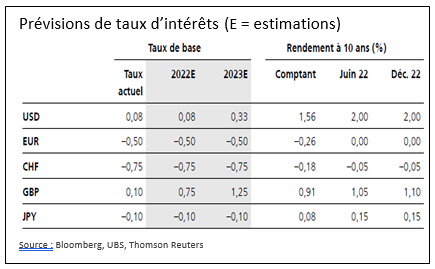

Alors que la FED prend des mesures anti-inflationnistes, de son côté la Banque centrale européenne est moins avancée dans le retrait progressif de son soutien à l’économie.

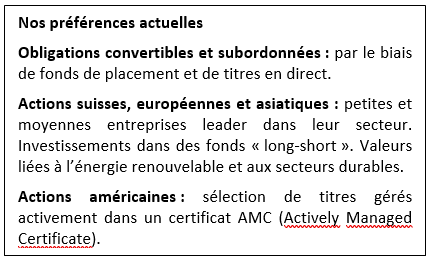

Les rendements des emprunts d’État ainsi que les obligations de très bonne qualité (investment grade) sont susceptibles d’enregistrer des performances négatives en 2022 comme cela a été le cas pour l’année dernière. Nous restons toujours et encore sous-pondérés en obligations traditionnelles et maintenons notre positionnement dans les fonds d’obligations convertibles et les emprunts subordonnés d’entreprises de qualité qui offrent des rendements supérieurs à long terme.

Actions

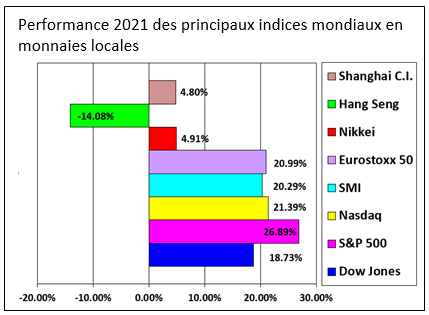

L’année écoulée a été très bonne pour les indices boursiers à l’exception notable du marché chinois. Relevons que d’importantes disparités ont été constatées entre titres au sein de mêmes secteurs.

Le marché américain a continué à surperformer grâce à une croissance des bénéfices exceptionnellement élevée, ce qui devrait perdurer.

La poursuite de la reprise demeure un soutien de poids pour les marchés des actions. En fin de compte, nous pensons que la croissance des bénéfices devrait tempérer les craintes inflationnistes.

Les valeurs industrielles devraient profiter de l’accélération de la production. Dans cette optique, nous privilégions toujours les petites et moyennes entreprises, tant en Suisse qu’en Europe, qui bénéficient d’un biais cyclique et offrent une diversification très intéressante. Les actions financières profiteront de la hausse des rendements. Les sociétés à forte croissance bénéficiaire sont également nos favorites.

L’indice MSCI Chine, qui a atteint des records en février dernier, a fini par perdre 23% sur l’année. Les valorisations chinoises nous semblent à nouveau attractives.

Nous augmentons légèrement l’exposition aux investissements alternatifs, tout en restant positionnés avec les mêmes pondérations en actions. Certains titres et secteurs qui ont souffert de la récente correction pourraient surperformer dans les mois à venir.

Matières premières

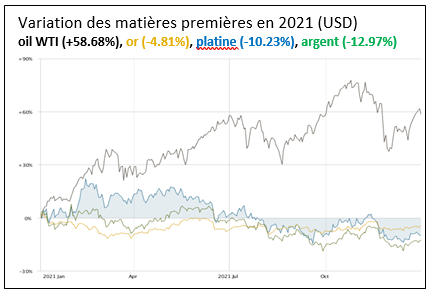

Les matières premières se sont très bien comportées en 2021 dans un contexte de forte demande qui a suivi la réouverture de l’économie, ceci dans tous les secteurs industriels. La demande de matières premières devrait encore rester forte cette année eu égard aux prévisions d’une croissance de la production industrielle mondiale toujours supérieure à la moyenne et aux besoins de réapprovisionnement.

Les prix du pétrole devraient rester soutenus mais la concurrence pourrait s’intensifier côté offre avec le retour des volumes produits par les pays non membres de l’OPEP.

L’or, valeur refuge par excellence, pourrait devenir plus vulnérable en cas de hausse des taux d’intérêt, couplée avec un dollar plus ferme.

Immobilier suisse

La perspective d’une hausse des taux d’intérêt ainsi que les incertitudes concernant une nouvelle obligation de travail à domicile pourraient mettre probablement l’évolution des cours à rude épreuve.

L’accélération de la croissance de l’e-commerce, la numérisation et le télétravail devraient continuer à bénéficier aux secteurs tels que la logistique, les centres de données tout en assombrissant les perspectives des bureaux et surfaces commerciales.

Ajoutons qu’il reste également une incertitude quant à la révision, actuellement en discussion, de la valeur locative, de la déduction des intérêts hypothécaires et des frais d’entretien.

Dans l’ensemble, nous déconseillons les allocations élevées et des nouveaux achats de fonds et de titres immobiliers conventionnels.

Nous continuons de privilégier un fonds long-short sur l’immobilier suisse dont la position longue nette est actuellement de 85% et dont la performance en 2021 a été supérieure à 7.25%.

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA.