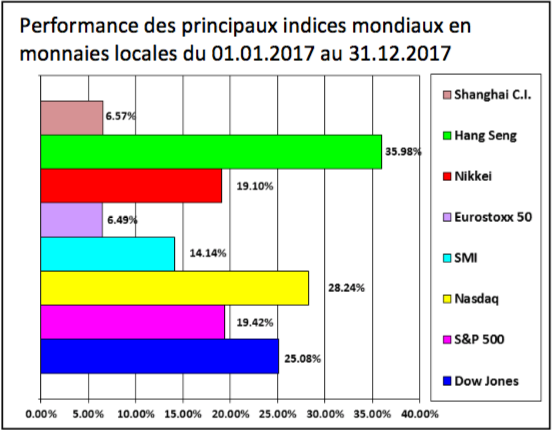

2017 restera comme un très bon millésime boursier avec des niveaux de volatilité les plus faibles depuis la crise financière, ceci malgré les incertitudes qui ont prévalu durant toute l’année. Les tensions géopolitiques au Moyen-Orient et dans la péninsule coréenne, les négociations difficiles sur le Brexit, les velléités indépendantistes, les catastrophes naturelles ainsi que les attentats terroristes n’ont pas réussi à perturber la reprise économique qui affiche sa meilleure performance annuelle depuis 2011.

Economie

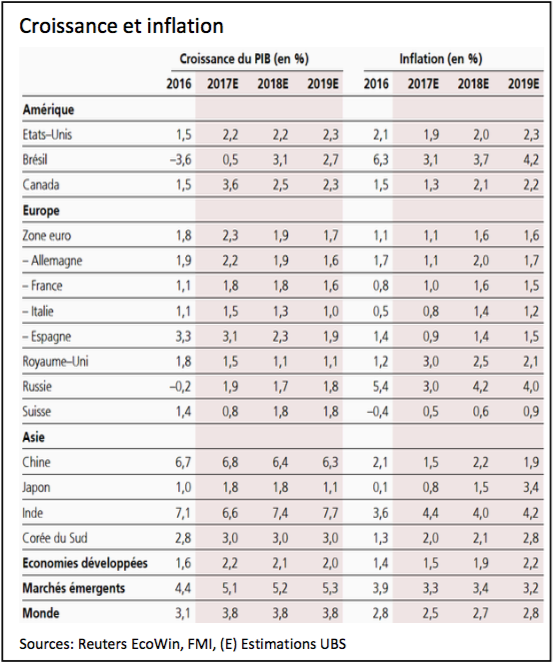

Dix ans après la crise financière, un contexte économique favorable prévaut actuellement et devrait encore perdurer en 2018. Les Etats-Unis et le Japon bénéficient d’un marché du travail solide et de bénéfices de sociétés florissants. De plus, l’adoption aux USA de la réforme fiscale des entreprises avec un taux d’impôt abaissé à 21 % soutiendra encore la croissance américaine.

En Europe, la hausse du PIB, qui s’est établie à 2.3%, a dépassé nos attentes malgré les incertitudes créées par les négociations sur le Brexit. Comme le taux de chômage poursuit son recul et que la confiance des consommateurs s’est renforcée, nous pensons que la dynamique de la zone euro va se poursuivre.

La Suisse, dont la croissance a été décevante en 2017, devrait également profiter de la bonne tenue de l’économie mondiale. L’affaiblissement du CHF, qui soutiendra les exportations, stimulera la conjoncture intérieure. Selon les prévisions du SECO, l’accélération de la croissance s’accompagnera d’une hausse sensible de l’emploi.

Dans les pays émergents, l’activité va rester robuste mais devrait croître à un rythme légèrement plus faible qu’en 2017. En Chine, le gouvernement tient à maintenir le cap de la croissance grâce à diverses mesures budgétaires adoptées juste avant le 19ème congrès du Parti, au cours duquel le pouvoir du président Xi Jinping a été consolidé.

Monnaies

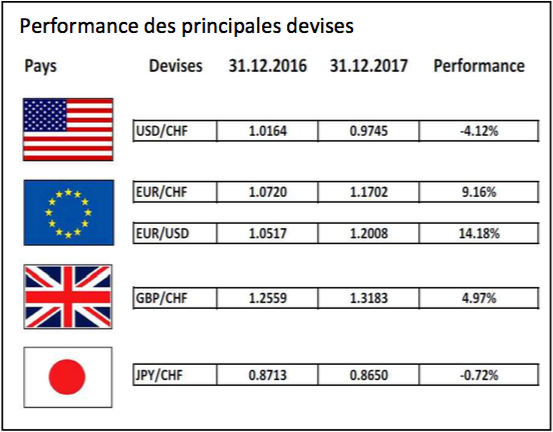

Pour la première fois depuis 2013, le franc suisse a subi une véritable dépréciation par rapport à la monnaie unique. Le contexte favorable à la prise de risque a réduit la demande de valeurs refuges, au rang desquelles notre monnaie figure en bonne place. L’annonce de la BCE de réduire son programme d’achats obligataires a aussi contribué au regain d’intérêt pour la monnaie européenne. Nous prévoyons que la paire EUR/CHF se heurtera au seuil de résistance des 1.20 dans le courant du 1er semestre.

Les éléments favorables étant déjà connus, le dollar devrait se maintenir sous la parité contre le CHF. Le déficit américain, péjoré par les réductions fiscales, pèsera sur le billet vert.

Dans un premier temps, la devise américaine devrait se raffermir contre l’euro de par la divergence des politiques monétaires, pour ensuite s’affaiblir lorsque les chiffres économiques confirmeront la bonne reprise du marché européen.

Obligations

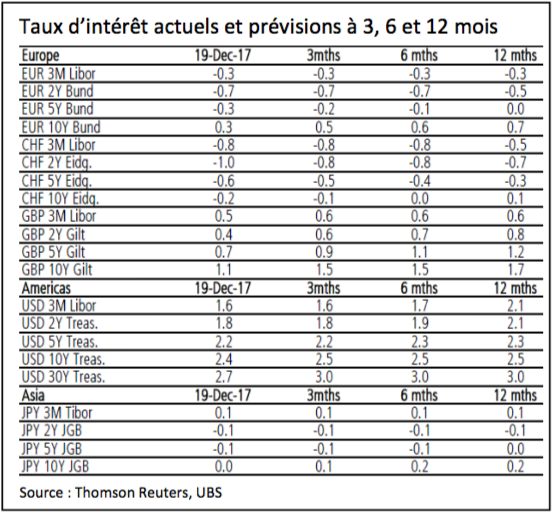

En 2017, la FED a poursuivi la normalisation de sa politique monétaire en procédant à trois hausses de ¼ % du taux directeur. Paradoxalement, les rendements à long terme se sont affaiblis, conduisant à un aplatissement de la courbe des taux US. Compte tenu de cette configuration, nous évitons toujours les échéances longues ainsi que les obligations «high yield» qui n’offrent plus un rapport rendement/risque adéquat.

En Europe, les taux se sont légèrement tendus et nous prévoyons la poursuite de cette tendance, ceci malgré le prolongement de l’assouplissement quantitatif mis en place par la BCE.

De manière générale, les rendements obligataires nous paraissent toujours peu attrayants et nous continuons à sous-pondérer cette classe d’actifs, hormis les obligations convertibles.

Actions

Soutenues par une reprise durable, les actions devraient poursuivre leur progression, bien qu’à un rythme plus modéré, portées par l’embellie de la conjoncture mondiale et par les résultats réjouissants des entreprises.

Les valeurs helvétiques vont profiter du climat mondial favorable ainsi que de l’affaiblissement du franc suisse et d’un marché immobilier qui commence à marquer le pas. De belles opportunités sont encore à saisir sur les petites et moyennes entreprises bien gérées et à la pointe de l’innovation.

Nous privilégions toujours les actions européennes qui offrent des évaluations intéressantes et qui profiteront de la bonne croissance du Vieux Continent.

Le succès de la réforme fiscale américaine va continuer d’alimenter l’engouement pour les actions US. Nous restons donc positionnés sur ce marché malgré le fait que les principaux indices cumulent des records historiques. Investir sur le continent asiatique reste d’actualité à nos yeux car cette zone profite toujours d’une forte croissance. De plus ces marchés sont encore avantageusement évalués en comparaison aux actions des pays développés.

Le climat boursier reste positif au Japon. La politique économique menée par le Premier ministre Shinzo Abe continue à se traduire par des bénéfices en progression. Les investisseurs étrangers, encore peu présents jusqu’alors, se positionnent depuis quelques mois sur les actions nipponnes.

Matières premières

Le dynamisme de l’activité économique dans toutes les régions du monde devrait soutenir la demande et les prix des matières premières tout au long des six prochains mois.

Après un premier semestre négatif, les prix de l’or noir ont rebondi sous l’effet des efforts de l’OPEP pour limiter l’offre sur le marché. Si cette tendance perdure, il faudra tenir compte de l’impact des coûts énergétiques sur l’inflation.

Relevons également que comme attendu, l’or est resté stable en CHF depuis notre dernier commentaire, malgré la normalisation de la conjoncture. Cette classe d’actif reste un élément de diversification dans nos grilles d’allocation.

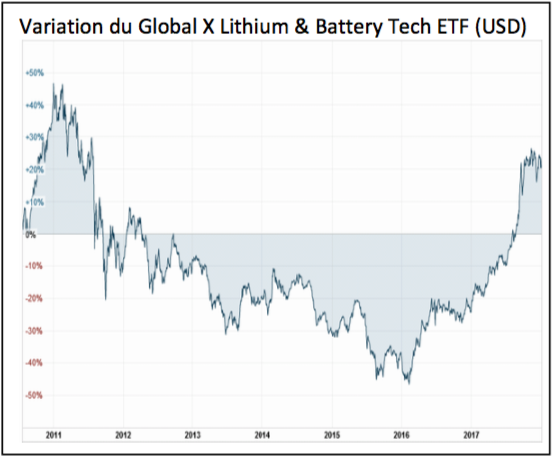

L’utilisation croissante de batteries accroit de manière significative la demande de lithium qui fait l’objet d’un intérêt accru. Nous suivons plusieurs entreprises actives sur toute la chaine de valeur, vu l’impossibilité d’investir directement dans ce métal alcalin.

Immobilier

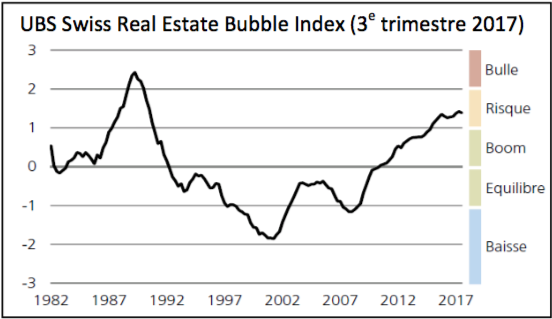

L’indicateur de bulle immobilière reste dans la zone à risque. La performance 2017 de l’indice des fonds immobiliers suisses a été d’environ 4.5%, après un pic à 11.5%, montrant une certaine nervosité. Quant aux actions immobilières elles ont progressé d’environ 5.5%. Dans certaines régions, l’offre abondante en nouveaux logements neufs conjuguée à une diminution de l’afflux de population incitent à la prudence. Les investissements immobiliers se justifient principalement pour leur rendement.

Thématique

Vous connaissez certainement les robots qui sont capables de faire le ménage, tondre la pelouse, faire la cuisine et la petite voix de votre portable qui vous demande ce qu’elle peut faire pour vous. Cela vous semble-t-il encore archaïque ? Peut-être, mais ces merveilles technologiques seront bientôt capables de s’adapter de manière autonome et de communiquer avec nous.

En effet, les nouvelles technologies, le « big data » (collecte massive de données numériques), l’augmentation de la puissance de calcul et les solutions de stockage de données sur le cloud, permettent d’appliquer des algorithmes de plus en plus sophistiqués de « machine learning » et d’intelligence artificielle en vue d’automatiser notre environnement. Ceci ouvre de nouvelles possibilités dans le cadre du traitement de l’information, de la connaissance, de l’analyse ainsi que de la gestion des risques qui pourraient révolutionner et bouleverser bon nombre de secteurs économiques.

Il existe malgré tout encore un net décalage entre le mode de fonctionnement d’un algorithme et notre capacité à comprendre comment il a pu arriver à telle ou telle conclusion pour valider une décision. Appliqués naïvement, les algorithmes peuvent créer des situations discriminatoires, ou encore prendre des décisions qu’un être humain jugerait inacceptables sur le plan éthique. L’émergence des voitures sans chauffeur suscite par ailleurs un vif débat, sans parler des problèmes liés à la cyber sécurité et à la protection des données. Pensez à votre assureur qui pourrait dorénavant calculer votre prime sur vos données comportementales et de santé.

Dans le domaine de la finance, la compilation de données similaires traitées par des algorithmes comparables pourraient orienter la vision des risques des acteurs financiers dans une même direction et finalement amplifier les chocs.

Chez DP Finance et Gestion SA, nous ne sommes pas en reste. Nous suivons avec intérêt cette évolution et sommes convaincus que ces instruments fourniront des informations pertinentes pour optimiser l’analyse et transmettre des signaux. Par contre, comme nous souhaitons garder la main et continuer à vous faire bénéficier de nos compétences, c’est toujours un gestionnaire humain qui prendra la décision finale, dans votre intérêt, fidèle à notre esprit de diversification et d’éthique.

Avec tous nos meilleurs vœux.

Pully, janvier 2018

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA. Retrouvez nos précédentes lettres financières sur notre site internet: www.dpfinance.com