L’année 2011 aura été marquée par un regain de volatilité et une corrélation de tous les actifs financiers provoqués par la crise de la dette des principaux pays développés, par la cacophonie orchestrée par les chefs d’Etats européens et par les atermoiements budgétaires des Etats-Unis.

Les décisions des agences de notation ont également fortement impacté le moral et la confiance des investisseurs tout en provoquant une hausse massive des coûts de refinancement de pays déjà fragilisés. Relevons tout de même les signes de reprise économique qui apparaissent de l’autre coté de l’atlantique et qui pourraient profiter, dans un premier temps, aux actifs américains.

Economie

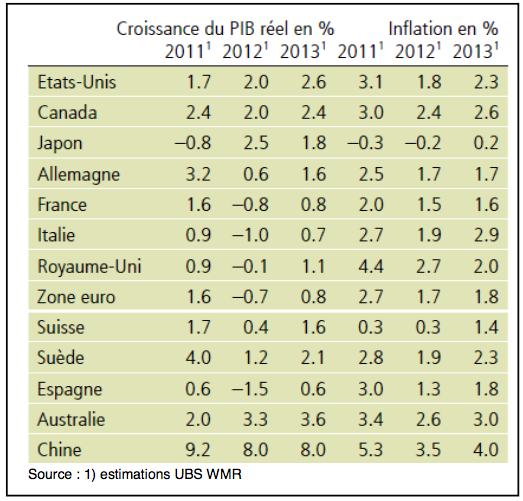

Pour une bonne partie de l’Europe, l’austérité budgétaire sera à l’ordre du jour, d’autant que certains pays disposent d’un gouvernement de technocrates (Italie et Grèce) et qu’un parti conservateur a repris le pouvoir en Espagne. Dans ce contexte, l’Allemagne, qui reste le moteur européen, voit également sa croissance faiblir. S’il est vrai que la dynamique de croissance s’essouffle sensiblement dans les économies émergentes, les pressions inflationnistes diminuent également, conférant aux banques centrales de ces pays un important levier en matière de politique monétaire pour prévenir un ralentissement conjoncturel. Le Brésil et l’Indonésie ont, par exemple, déjà commencé à abaisser leurs taux directeurs. L’économie américaine pourrait se découpler de l’Europe, la demande domestique, aux Etats-Unis, montre en effet quelques signes d’amélioration et la situation financière des entreprises reste également plus favorable.

Monnaies

Jusqu’à l’intervention de la BNS le 6 septembre dernier, la volatilité des monnaies contre la devise helvétique a été extrême. L’euro s’est traité brièvement à la parité en août alors que, durant le même mois, la devise américaine a failli casser la barre des 70 centimes. Le plancher fixé à CHF 1.20 contre l’EUR a tenu malgré le scepticisme de nombreux analystes et des intervenants proches des marchés ainsi que des milieux économiques. Le franc suisse perd ainsi temporairement sa notion de valeur refuge au profit de la monnaie américaine et du Yen, la BNS étant déterminée à défendre ce niveau par des achats illimités de devises étrangères. Par ailleurs, nous restons perplexes par rapport à la force de la devise japonaise eu égard au poids de l’endettement du pays qui se situe à plus de 200 % du PIB. Le léger recul des monnaies des pays émergents, à l’exception du renminbi, est à mettre sur le compte du ralentissement de la vigueur économique mondiale et de la baisse des taux directeurs. Les devises asiatiques pourraient retrouver leur force structurelle en 2012 avec la stabilisation de la propension au risque, l’amélioration de la croissance mondiale et par les écarts de taux d’intérêt toujours favorables à ces devises.

Revenus fixes

Les incertitudes liées à une expansion de la crise de la dette souveraine en Europe ainsi qu’à un ralentissement économique devraient persister cette année et limiter ainsi la hausse des rendements obligataires.

Les emprunts d’Etats qui ont trop longtemps été considérés à tort comme étant totalement dénués de risque ont été pris dans une spirale de crainte de contagion qui pourrait perdurer. Certains pays se sont mis dans une situation financière dangereuse à titre individuel et les risques des uns et des autres sont à présent fortement corrélés, ce qui réduit d’autant l’effet de diversification. Nous recommandons toujours d’éviter les emprunts d’Etats, jugés surévalués ou à risque dans le contexte actuel. Nous privilégions un positionnement sur des obligations d’entreprises solides, largement diversifiées, si possible peu dépendantes de la conjoncture et surtout avec des engagements limités dans les pays concernés par la crise de la dette européenne.

Nous recommandons les durations courtes et moyennes, les obligations émergentes en monnaies locales ainsi que les emprunts convertibles. Les titres à revenus fixes liés aux pays producteurs de matières premières (AUD, CAD, NOK) restent toujours intéressants en guise de diversification.

Actions

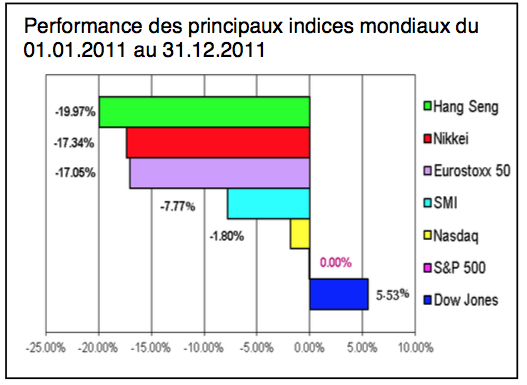

L’année 2011 n’a pas été favorable aux investissements en actions, malgré des résultats solides, des ratios cours/bénéfice relativement bas et des dividendes généralement en hausse. Une croissance faible et une propension au risque réduite pourraient persister en 2012, du moins dans la première moitié de l’année.

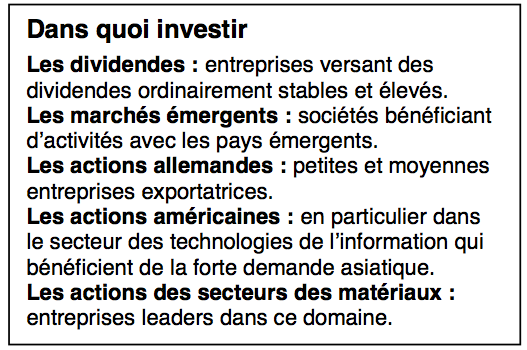

En Europe, le potentiel d’appréciation des actions reste bien entendu tributaire de la rapidité et des moyens mis en place pour résoudre la crise de la dette, ainsi que de la durée du ralentissement économique. Les marchés émergents, comme nous l’avons souligné, vont bénéficier de la baisse des taux directeurs ainsi que d’une croissance économique demeurant plus soutenue que dans les pays industrialisés. Nous restons donc investis dans ces marchés.

Les actions américaines devraient continuer à surperformer les valeurs européennes grâce à la lente amélioration des chiffres économiques et aux traités de libre échange récemment signés, en particulier celui avec la Corée du Sud. Cet accord, le plus important conclu par les Etats-Unis depuis celui avec le Canada et le Mexique (Aléna) signé en 1992, devrait soutenir plus de 70’000 emplois américains via une hausse de leurs exportations.

Dans le choix des titres de fond de portefeuille, nous recommandons les sociétés présentant un bilan et des perspectives solides avec une politique de dividendes stables.

Matières premières

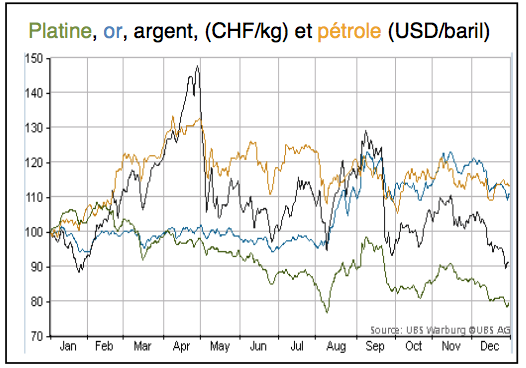

Malgré une récente correction, due en partie à la faiblesse de la roupie indienne et au rebond du USD, l’or a surperformé l’ensemble des métaux précieux. Des achats sur faiblesse sont recommandés. L’année fut également mouvementée pour les autres matières premières, dont les fluctuations de cours ont été nouvellement corrélées à l’ensemble des classes d’actifs.

Du fait de la tendance incertaine de la demande, où la croissance économique et la devise américaine jouent un rôle clé, nous privilégions une approche sélective des matières premières.

Immobilier

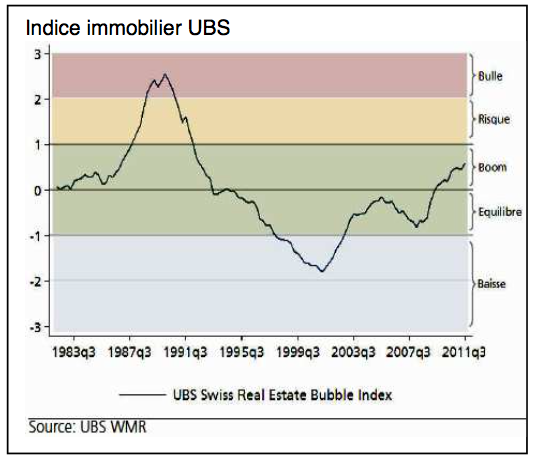

Au 3ème trimestre 2011, l’indice UBS « Swiss Real Estate Bubble Index » s’est établi à 0,58, en hausse de 0,13 par rapport au trimestre précédent. La valeur de 0,58 indique un marché du logement en plein essor en Suisse, sans risque accru de surchauffe. Mais, sur la base de cet indice, il en ressort que les régions de Zurich, Haute-Engadine et le Bassin lémanique comptent toujours parmi les régions les plus risquées de Suisse.

Dans cet environnement de taux bas et de manque d’alternatives, les investisseurs sont restés fidèles à leurs placements immobiliers coûteux. Cependant, si la situation venait à se détériorer, l’immobilier n’offrirait qu’une protection relative et non absolue contre les pertes de valeur. D’une manière ou d’une autre, nous assisterons très probablement en 2012 à la fin d’une longue période de surperformance.

Thématique

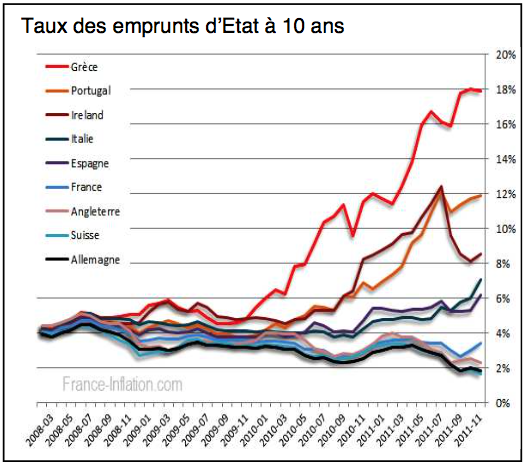

Le déclencheur de la crise souveraine européenne a été la révision à la hausse du déséquilibre des finances publiques grecques début 2010. Un certain nombre d’Etats européens, suite à la crise économique et bancaire de 2008-2009, ont été obligés de financer des plans de relance budgétaire et de recapitaliser leurs banques, dégradant du même coup leur solvabilité, tout en inquiétant davantage les marchés.

La zone euro étant traitée comme un ensemble de pays distincts, en lieu et place d’une zone homogène dans laquelle les excédents d’un pays comblent en théorie plus ou moins les déficits d’un autre, les dettes souveraines sont discriminées en fonction de leurs nationalités. Il faudrait donc substituer les obligations nationales par des euro-obligations, se basant sur le modèle américain. Cette solution pourrait sembler adéquate, car, la zone euro présente globalement des comptes externes équilibrés et des comptes publics acceptables. Un transfert de la souveraineté budgétaire des Etats vers un « super-ministère du budget européen » serait indispensable. Mais, actuellement, aucun politicien européen ne veut réellement d’une telle solution, puisqu’elle priverait les gouvernements nationaux du dernier instrument important de politique économique encore à leur disposition.

Se contenter d’une juxtaposition de pays ayant la même devise, chacun gardant sa souveraineté budgétaire ne solutionnera rien. La décision prise pour renforcer la discipline budgétaire reste insuffisante. Il faudra certainement passer par la constitution d’une Europe politique afin d’assurer la pérennité de la monnaie unique et de l’Union européenne.

En attendant, il y a urgence à donner mandat à la BCE pour racheter de la dette publique européenne afin de stabiliser les prix des portefeuilles obligataires souverains dans les bilans des banques. Ceci réduirait d’autant le risque systémique bancaire en coupant court aux transactions de spéculateurs financiers peu scrupuleux.

Le manque de volonté décisionnel est probablement dû aux échéances électorales de cette année. Par conséquent, prudence et patience sont toujours à l’ordre du jour.

Pully, janvier 2012

www.dpfinance.com

Document non contractuel à caractère informatif. Les renseignements contenus dans cette lettre financière ont été obtenus de sources que nous croyons fiables mais ne sont pas garantis et pourraient être incomplets.