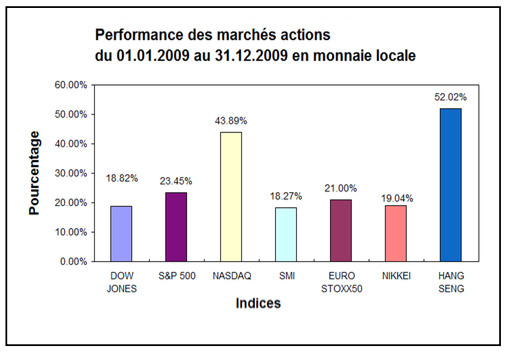

L’année 2009 peut être qualifiée de bon millésime pour les marchés actions. N’oublions cependant pas qu’elle fait suite à 2008, année d’une des plus importantes corrections depuis les années 30, et que cette belle performance ne compense pas encore les dépréciations de 2008.

Economie

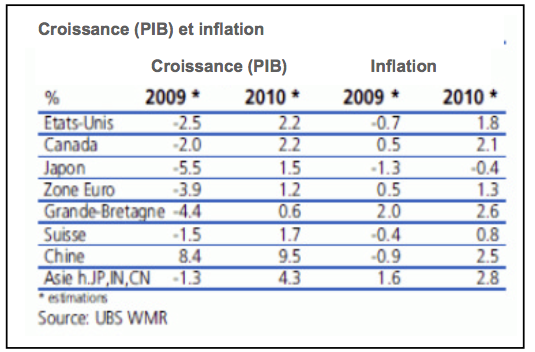

Sur la base des derniers chiffres économiques, la plus grave récession et crise financière de l’après-guerre semblent être derrière nous. Les signes d’embellie conjoncturelle se multiplient, ce qui devrait pousser les Etats à abandonner graduellement les mesures de soutien. Cependant, les incertitudes liées au marché du travail ainsi que le niveau élevé de l’endettement public et privé rendront la croissance modérée dans un premier temps. L’inflation devrait rester contenue durant le premier semestre 2010.

Nous pensons qu’un déplacement durable du centre de gravité du monde économique occidental vers les pays émergents est en cours. La consommation domestique, la démographie et les investissements liés à l’infrastructure en sont les principales raisons.

Monnaies

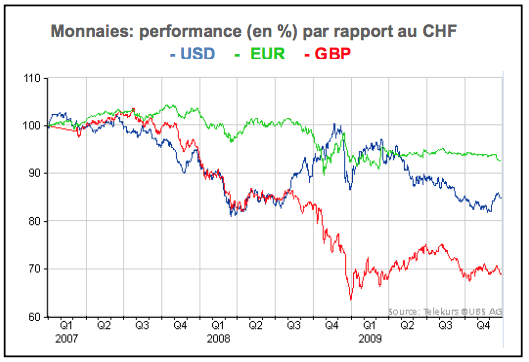

Le franc suisse reste soutenu par la solidité des finances publiques et l’excédent de la balance courante. La BNS restera vigilante pour éviter une appréciation du CHF, en particulier contre l’Euro, qui serait préjudiciable pour l’économie helvétique.

La monnaie américaine qui s’est reprise au cours des dernières semaines suite à des clôtures de positions à découvert (carry-trade), pourrait à nouveau souffrir du haut niveau d’endettement. Malgré les commentaires de la FED en faveur d’un dollar fort, nous pensons qu’une faiblesse de l’USD favorise les exportations et rend le secteur manufacturier plus compétitif. Une reprise économique plus vigoureuse qu’attendue pourrait soutenir temporairement le dollar et provoquer une hausse des taux US plus rapide qu’escompté.

L’augmentation du prix du pétrole et du chômage freine la reprise anglaise et devrait contenir toute hausse de taux par la Banque d’Angleterre durant le premier semestre. 2010. La GBP pourrait par conséquent se déprécier encore quelque peu.

Revenus fixes

L’ampleur de la crise et l’augmentation du nombre de faillites ont favorisé les emprunts d’Etats au détriment des obligations d’entreprises. Les programmes de réduction des coûts et des investissements vont graduellement améliorer les marges bénéficiaires des entreprises qui seront ainsi bien placées pour profiter de la reprise économique. Les obligations d’entreprises, qui pourraient également bénéficier de l’amélioration de leur rating par les agences de notations, devraient continuer à surperformer les emprunts gouvernementaux.

Les perspectives conjoncturelles devraient progressivement s’améliorer et nous attendons un relèvement graduel des taux ces douze prochains mois. De ce fait, nous privilégions les échéances courtes et moyennes.

Actions

Ces dernières années, les bénéfices des entreprises ont augmenté davantage que les PIB nationaux. La crise économique et ses répercussions (réglementation accrue, rôle plus important de l’Etat dans l’économie, endettement, réduction des plans de rachats d’actions) freineront la croissance des bénéfices, en particulier dans le secteur financier.

Nous privilégions les titres de qualité dont la valorisation reste encore attrayante, les actions qui versent un dividende élevé ainsi que les valeurs exposées aux pays émergents.

Nous recommandons également une approche dynamique qui consiste à saisir des variations de cours exagérées.

Matières premières

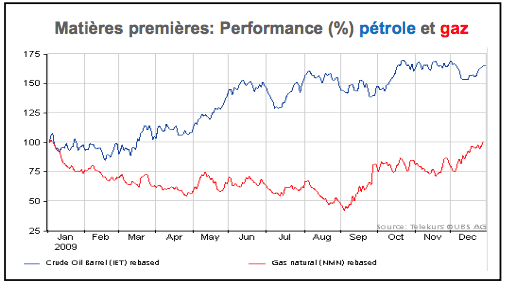

La vigueur de la demande des pays émergents, en particulier chinoise et indienne, continuera à soutenir le prix des matières premières.

La décorrélation du prix du gaz avec le pétrole a été un événement marquant du deuxième trimestre 2009. Une des raisons provient de la découverte de nouveaux gisements importants de gaz naturel aux USA, qui à fait plonger son prix. Des investissements dans ce secteur peuvent s’avérer profitable à moyen terme en raison de la forte augmentation de la consommation chinoise. Le gaz naturel devrait également bénéficier de la prise de conscience écologique.

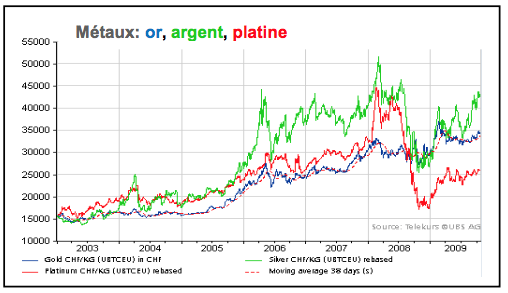

S’agissant des métaux, nous recommandons ceux affichant de faibles capacités de production excédentaire, tels que l’or et le platine.

Thématique

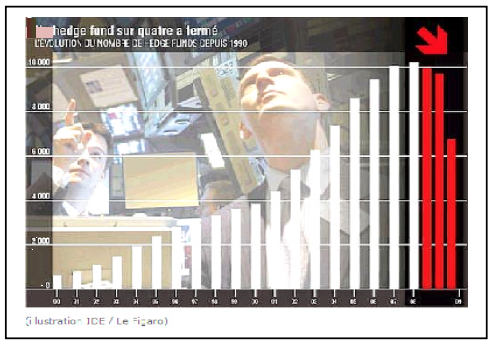

Malgré la disparition très médiatisée de quelques grands noms dans le secteur des « hedge funds », nous avons décidé de conserver ce type d’investissement dans notre allocation d’actif. En effet, les avantages d’investissements non conventionnels, bénéficiant des distorsions et inefficiences des marchés, devraient primer par rapport à l’aspect émotionnel créé par ces scandales financiers et continuer d’offrir d’excellentes opportunités.

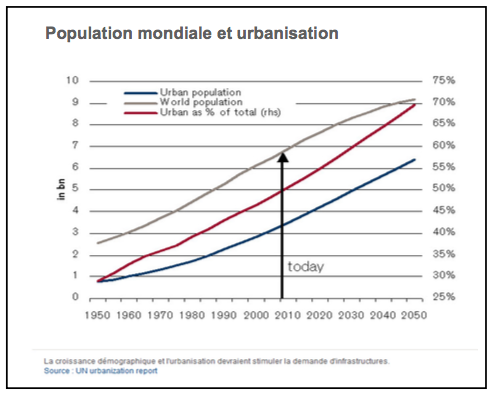

Avec l’exode rural et une croissance de la population mondiale d’environ 800 millions d’êtres humains d’ici à 2020 (estimations de l’ONU), les investissements dans les projets d’équipement (eau, électricité, transport, communication, évacuation et traitement des déchets et eaux usées) devront être démultipliés afin de suivre le rythme de ces évolutions.

L’urbanisation ainsi que l’intensification de la mobilité et des échanges commerciaux devraient également sensiblement doper la demande d’infrastructures et c’est dans les pays émergents, où les installations sont encore peu développées, que les besoins d’investissements se feront le plus sentir ces prochaines années.

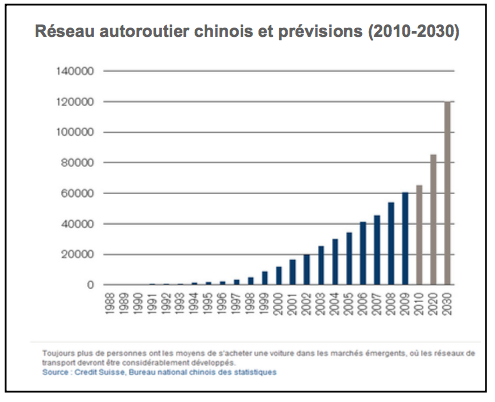

De plus, l’importance grandissante pour les régions de disposer d’infrastructures fiables et performantes, dans le cadre de la concurrence à laquelle elles se livrent pour attirer des contribuables, de la main-d’œuvre qualifiée et des entreprises, souligne la nécessité d’augmenter les investissements dans les équipements routiers, ferroviaires, maritimes et de télécommunication.

Par conséquent, les entreprises actives dans les secteurs de la construction, des matériaux et des biens d’équipement devraient bénéficier de cette évolution globale.

Pully, janvier 2010

Document non contractuel à caractère informatif. Les renseignements contenus dans cette lettre financière ont été obtenus de sources que nous croyons fiables mais ne sont pas garantis et pourraient être incomplets.