L’année 2013 restera comme un bon millésime pour les actions, dopées par certaines banques centrales toujours très généreuses dans l’approvisionnement des marchés en liquidités. Par contre, les actifs qui semblaient les moins risqués et les plus résistants ces dernières années ont été source de moins-values, le métal jaune en tête, suivi de certains métaux industriels et des obligations d’Etat de premier ordre. Ces tendances devraient se maintenir durant le premier semestre de l’année en cours.

Economie

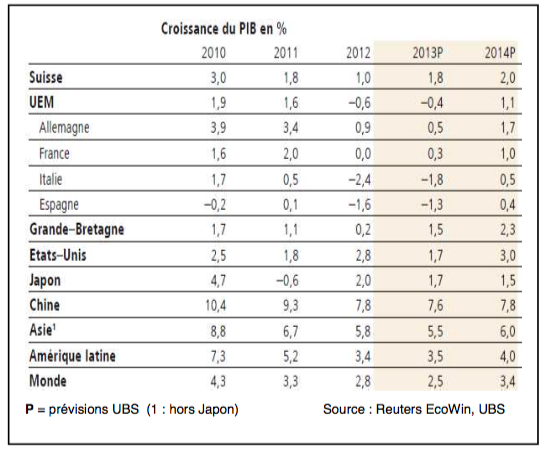

En 2014, il conviendra de reconsidérer les perspectives de croissance des pays industrialisés et des marchés émergents. Pendant plusieurs années, ces derniers affichaient une solide croissance économique et des performances boursières insolentes alors que les premiers étaient embourbés dans une crise profonde. Aujourd’hui, ces différences s’amenuisent car une partie des pays occidentaux ont procédé à un assainissement de leur secteur financier et pris des mesures de désendettement. Certains pays émergents ont rencontré des difficultés, notamment en raison de déséquilibres commerciaux.

Cette année, le rééquilibrage entre les différentes zones géographiques devrait se poursuivre. Toutefois, en Europe, la croissance restera encore inégale principalement entre le nord et le sud.

Aux USA, un accord sur le budget a été conclu récemment et un ralentissement des injections de liquidités (tapering) a été finalement décidé et bien accueilli par les marchés. La Fed a donc initié un mouvement de normalisation de sa politique monétaire très accommodante, ce qui aura pour conséquence une remontée progressive des taux longs.

Monnaies

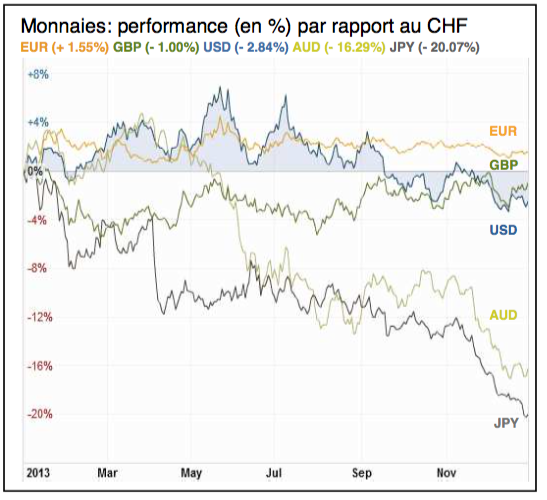

Les autorités nippones ont finalement réussi à affaiblir le Yen d’environ 23% contre le CHF et de 20% contre l’USD, durant l’année écoulée. La devise japonaise pourrait encore s’effriter, puis se stabiliser courant 2014, lorsque l’objectif d’inflation de la BoJ sera atteint. L’Euro, relativement stable, devrait se maintenir dans une fourchette de 1.21 à 1.25 contre CHF, la fragilité économique de certains pays de l’Union devant empêcher une appréciation significative.

Le dollar américain a fluctué au gré des annonces de la Fed et des discussions qui ont eu lieu autour du budget. Le billet vert profitera de l’amélioration de la conjoncture mais restera volatile en raison de la réduction des aides à l’économie. Un retour sur la parité contre la devise helvétique nous semble toutefois peu probable.

Les investissements miniers en Australie devraient encore décliner. Nous recommandons toujours d’alléger ou de protéger l’exposition en AUD.

Revenus fixes

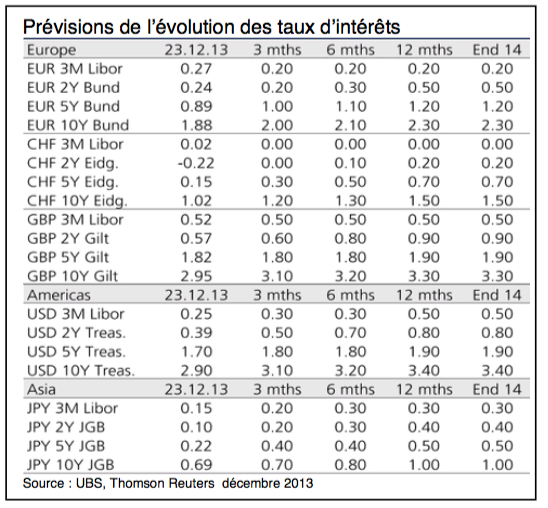

Les obligations souveraines et autres titres à revenu fixe n’offriront que des rendements limités ces prochaines années. En effet, les principaux pays développés ont intérêt, de toute évidence, à maintenir les taux des emprunts d’Etat à un niveau modeste pour soutenir leurs efforts de réduction des déficits et de relance économique.

Par conséquent, les principales banques centrales vont poursuivre une politique accommodante. Pourtant, au gré des redressements conjoncturels, certains taux à long terme devraient commencer à remonter, on pense notamment aux Etats-Unis où cette évolution s’observera plus tôt qu’en Europe. C’est pourquoi nous recommandons toujours d’éviter les emprunts d’Etat qui s’avèreront une source de moins- value, comme l’année précédente.

La fin de la période de taux obligataires historiquement bas n’est donc pas dénuée de risques. Nous l’avons bien vu en mai et en juin 2013 lorsque les inquiétudes suscitées par un éventuel retrait du soutien de la banque centrale américaine ont provoqué un repli temporaire de toutes les catégories d’actifs. Les investisseurs ont donc tout intérêt à se tourner également vers les placements alternatifs pour se diversifier et ainsi réduire la corrélation directe avec les marchés.

Actions

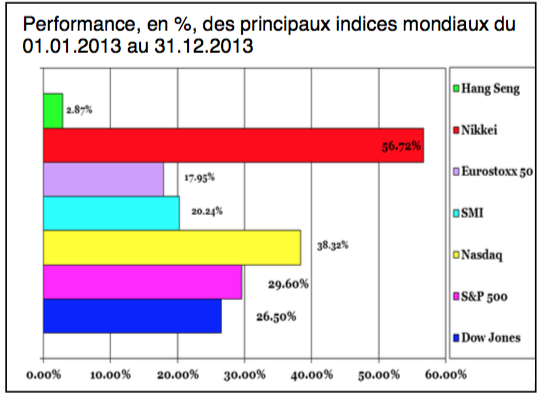

Les actions devraient continuer de surperformer les autres types d’investissements, même si les performances pourraient être plus modestes qu’en 2013.

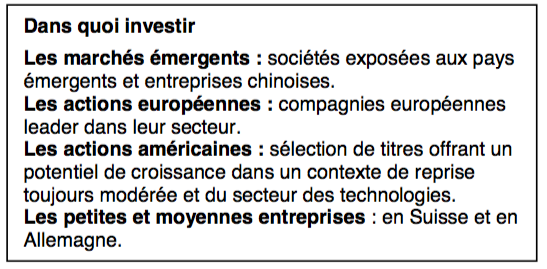

L’amélioration du contexte macroéconomique et la hausse des bénéfices des entreprises représentent un excellent support pour cette classe d’actifs. Nous continuons d’investir sur le marché américain et pensons également que certaines actions européennes possèdent un bon potentiel de rattrapage.

Au Japon, la volonté du gouvernement d’appliquer des mesures budgétaires et monétaires énergiques devraient permettre à la bourse nippone de poursuivre sur sa lancée de 2013 mais dans des proportions moins spectaculaires.

La Chine continue ses réformes, comme la libéralisation des taux d’intérêt et l’ouverture du secteur des services, ce qui devrait être favorable aux actions domestiques ces prochaines années. C’est la raison pour laquelle nous avons augmenté notre exposition sur ce marché.

Matières premières

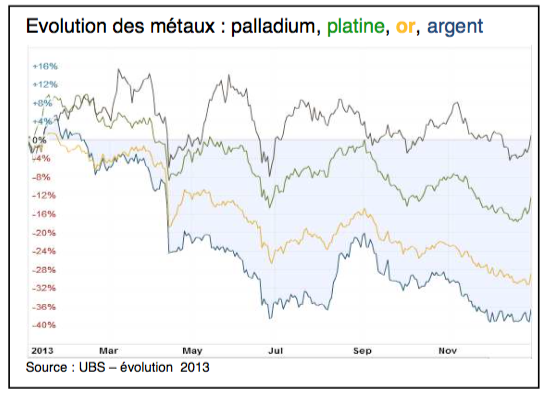

En 2013, l’or aura essuyé sa plus mauvaise performance des vingt dernières années. Cette violente correction s’explique par des pressions spéculatives, la capacité des banques centrales à contenir les risques systémiques, des restrictions d’achat du métal jaune par le gouvernement indien ainsi que par un ralentissement de la croissance dans certains pays émergents, notamment en Asie.

De façon générale, la demande en matières premières devrait rester limitée pour l’année à venir et l’offre restant soutenue, nous n’attendons pas de rebond spectaculaire pour cette classe d’actifs. Nous conservons malgré tout des positions en matières premières comme diversification dans nos portefeuilles.

Immobilier

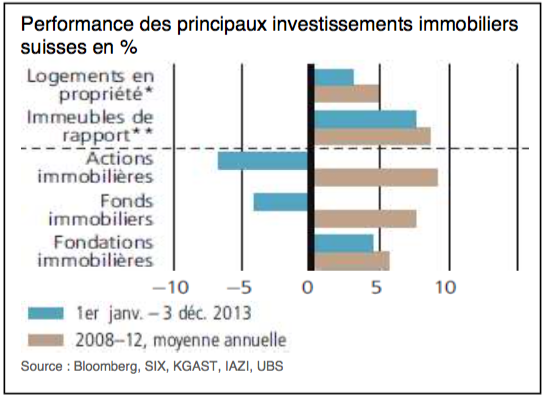

En Suisse, la demande en locaux commerciaux sera largement contrebalancée par la mise sur le marché de nouvelles surfaces. Le taux de vacance devrait augmenter de plus de 1 %, d’ici 2015.

Concernant l’immobilier résidentiel, l’offre semble à nouveau répondre à la demande, ce qui devrait stabiliser les prix, voire les faire baisser pour certains types d’objets.

La hausse des taux pèse toujours sur les placements immobiliers cotés en bourse aussi conseillons-nous toujours d’éviter, pour l’instant, de tels investissements.

Thématique

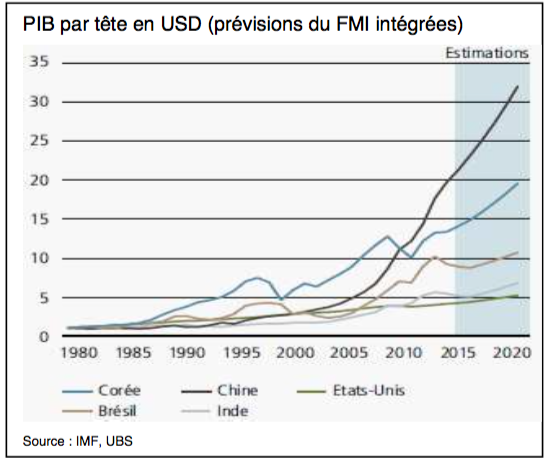

Entrée à l’OMC en 2001, ce n’est qu’en 2006 que Pékin a décidé d’axer le développement économique sur la consommation intérieure et sur les activités à forte valeur ajoutée. En 2003 le PIB chinois représentait 15% du PIB des Etats-Unis, alors qu’en 2011 il se montait à plus de 50%. Les autorités veulent rattraper l’Amérique à l’horizon 2020 tout en incluant également la dimension du développement durable.

Depuis 2010, la Chine est désormais la deuxième plus grande puissance économique mondiale et se trouve dans un processus de mutation structurelle qui la fait passer du statut de pays d’industrie, d’infrastructure et d’exportation à celui de pays de consommation.

Le revenu annuel moyen, par habitant, était équivalent à USD 5’600 en 2012 et devrait atteindre environ USD 11’000 à l’horizon 2020.

Lors de son 3ème Plénum, le Comité central du PC chinois a fixé des lignes directrices claires pour les réformes structurelles. Il entend avancer vers la libre convertibilité du yuan, activer la libéralisation des marchés financiers et des taux d’intérêts, ouvrir le capital des entreprises publiques et permettre la création d’établissements bancaires à capitaux privés. Ces mesures devraient accélérer la réorientation de l’économie des exportations et de l’investissement vers la consommation intérieure. Cela suppose l’émergence d’un modèle économique décentralisé, plus ouvert, avec un secteur privé montant en puissance. Le principal écueil provient des aspirations de la population devenant plus éduquée, plus aisée et qui souhaitera s’exprimer plus librement dans une société civile qui se modernise. Ce processus nous semble déjà amorcé.

L’évolution de l’économie chinoise devrait rebondir à 7.7% en 2014, après avoir évolué aux alentours de 7.5% en 2013.

Les secteurs de la technologie, de la consommation intérieure et en particulier de la finance, dont les actions sont toujours sous-évaluées, sont à privilégier.

C’est après la seconde guerre mondiale que les Etats-Unis se sont imposés comme la première puissance mondiale. Quant à la Chine, c’est grâce à son gouvernement progressiste, aux plans quinquennaux récents, à la sueur et à la discipline de son peuple qu’elle lui ravira ce leadership dans quelques années.

Nous vous adressons nos meilleurs vœux pour 2014.

Pully, janvier 2014

www.dpfinance.com

Document non contractuel à caractère informatif. Les renseignements contenus dans cette lettre financière ont été obtenus de sources que nous croyons fiables mais ne sont pas garantis et pourraient être incomplets.