Economie

Alors que la Réserve fédérale américaine retire progressivement ses aides à l’économie, la Banque centrale européenne adopte des mesures pour éviter à l’Europe de basculer dans une spirale déflationniste. Ces démarches opposées traduisent un certain déséquilibre entre une économie américaine en progression et un vieux continent toujours sous perfusion. Sans être flamboyantes, les bourses continuent pourtant à tirer leur épingle du jeu dans cet environnement.

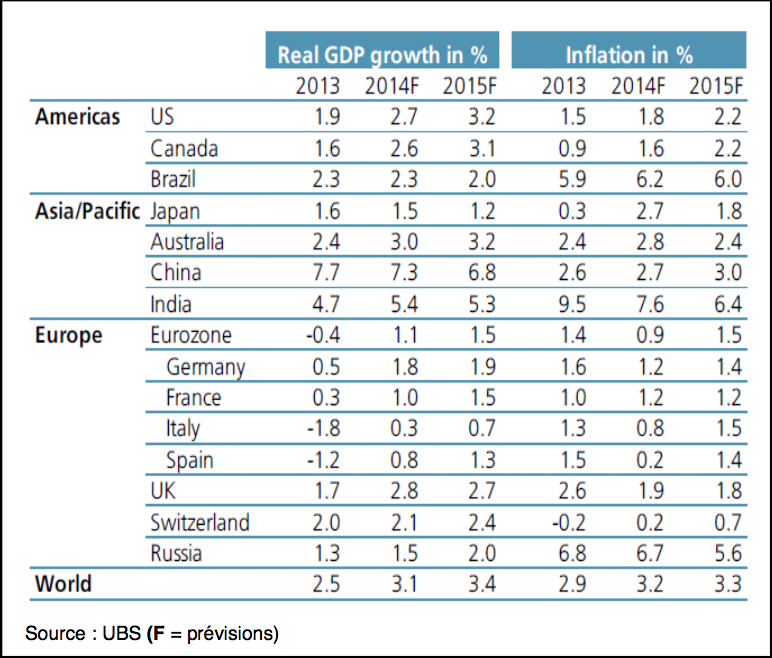

Après un premier trimestre décevant au niveau de la croissance mondiale, principalement aux États-Unis et en Europe, les indicateurs avancés montrent que la reprise économique est en bonne voie. Les nouvelles commandes sont convaincantes aux USA et les indices PMI sont en hausse des deux côtés de l’Atlantique. Cette évolution annonce une poursuite de la reprise économique mondiale qui devrait permettre à la FED de cesser ses injections de liquidités d’ici fin 2014.

En Europe, les craintes déflationnistes ont longtemps alimenté les discussions au premier semestre mais les récentes mesures prises par la BCE (assouplissement monétaire et introduction d’un taux de dépôt négatif) montrent que Monsieur Draghi a pris en compte ce risque et fera tout pour l’annihiler.

La Chine poursuit ses réformes et son désendettement, ralentissant de fait la croissance de son PIB qui reste malgré tout à un niveau élevé en comparaison internationale. Un ralentissement de 2 points de pourcentage de la demande intérieure chinoise n’impacte la croissance des pays de l’OCDE que de 0.1 point de PIB.

Monnaies

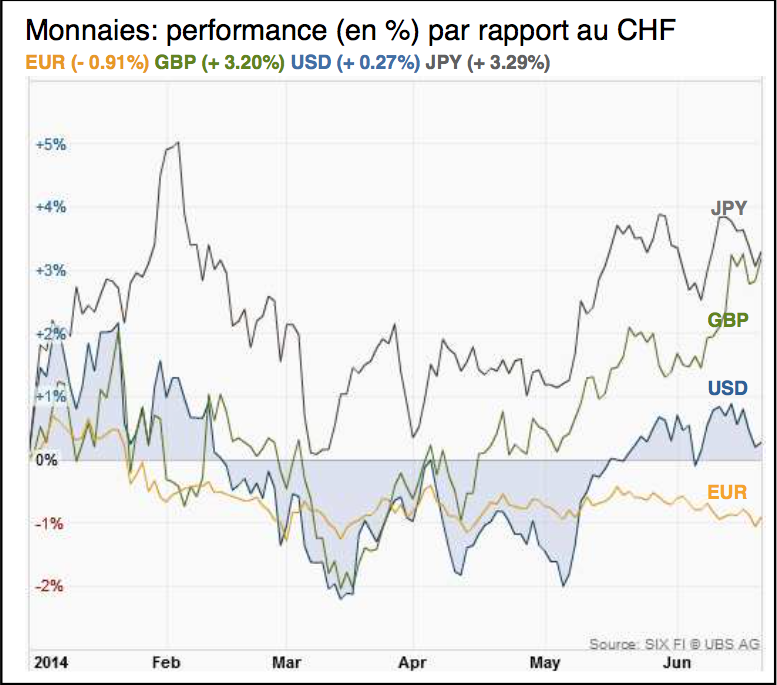

Les deux dernières réunions de la BCE et les mesures prises ce mois ont mis un terme au renchérissement de l’Euro face au dollar US. Le découplage des politiques monétaires menées par la FED et la BCE parle en faveur d’une remontée du billet vert au cours de la deuxième partie de l’année. Après deux mois de correction, nous estimons qu’il est peu probable que la monnaie unique continue de s’affaiblir dans les mêmes proportions.

Sauf événement inattendu, la BNS veillera à maintenir un taux de change constant avec l’Euro, proche des niveaux actuels. La monnaie helvétique va donc rester très étroitement corrélée à l’Euro et s’affaiblir avec lui.

S’agissant du dollar américain, un retour sur la parité contre le franc suisse nous semble toujours peu probable.

Revenus fixes

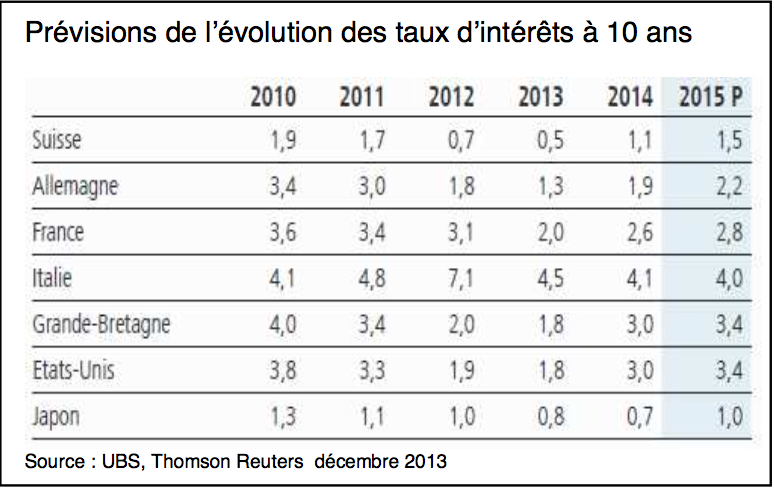

Depuis le début de l’année, les marchés obligataires ont surpris les intervenants avec des rendements en forte baisse aux États-Unis et dans la zone euro. Le taux de référence allemand à dix ans est passé sous la barre des 1,5% et dans le même temps, les rendements des emprunts des pays périphériques (PIIGS) ont fortement chuté réduisant ainsi considérablement leur spread. Les risques géopolitiques, l’imminence des mesures de la BCE et la faiblesse conjoncturelle qui a prévalu durant le premier trimestre ont contribué à maintenir les taux à la baisse.

Aux USA, nous restons convaincus que les rendements vont augmenter au gré de l’amélioration de l’économie américaine et de la réduction progressive de l’assouplissement quantitatif (tapering) par la Réserve fédérale. Par contre, en Europe, les taux devraient se maintenir à un bas niveau pour soutenir les efforts de réduction des déficits et de relance économique.

Dans le même temps, l’écart de rendement des obligations spéculatives (high yield) s’est réduit pour s’approcher des plus bas historiques.

Dans ces conditions, nous considérons les emprunts hybrides d’entreprises (par exemple : CoCo, subordonnés, perpétuels, capital tier 1) comme étant une niche attractive offrant un surplus de rendement intéressant.

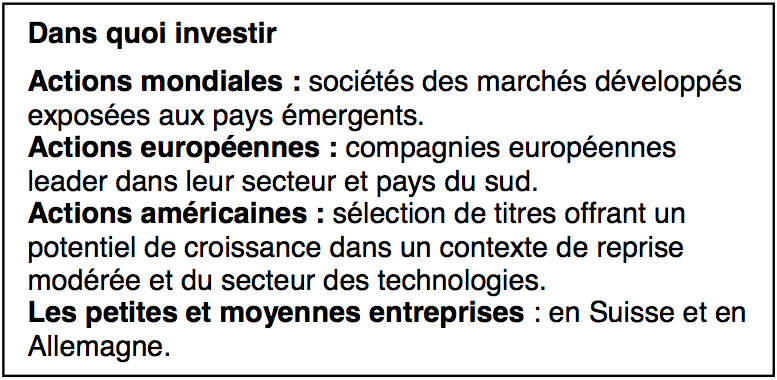

Actions

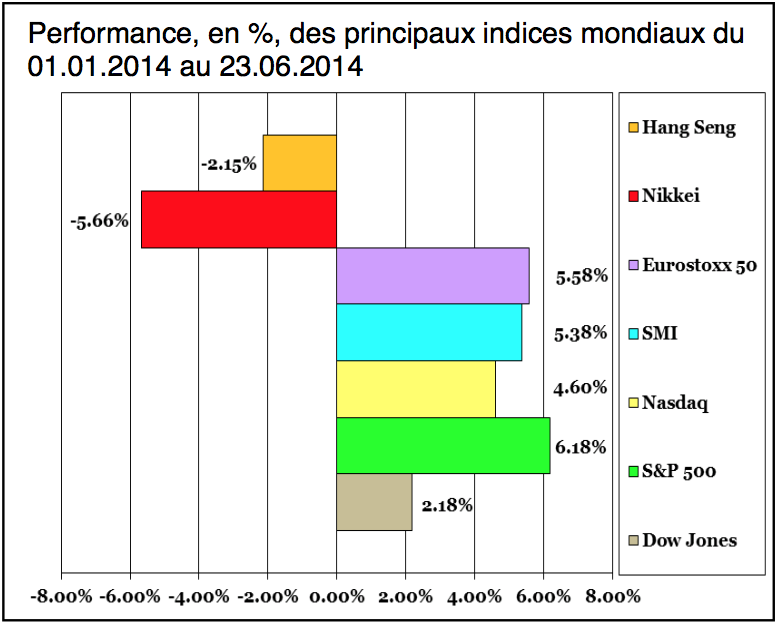

Au premier semestre, le marché des actions a répondu globalement à nos attentes. Aux USA, les records historiques se succèdent, en particulier grâce aux taux en recul et à une croissance bénéficiaire annualisée d’environ 4,5% pour les sociétés du S&P 500 au premier trimestre. Par contre, les secteurs prisés de la biotechnologie et de l’Internet ont souffert de prises de bénéfice.

Le potentiel de rattrapage des actions européennes s’est matérialisé, en particulier en Italie et en Espagne. Nous estimons que cet effet devrait perdurer jusqu’à la fin de l’année.

Nous préférons actuellement les marchés développés aux marchés émergents, dont les fondamentaux économiques n’ont pas connu d’amélioration sensible. Les indices des directeurs d’achat du secteur manufacturier restent en effet inférieurs à 50 en Chine, au Brésil et en Russie.

D’ici la fin de l’année, la recrudescence des fusions et acquisitions devrait continuer à soutenir le marché des actions de part et d’autre de l’Atlantique.

Matières premières

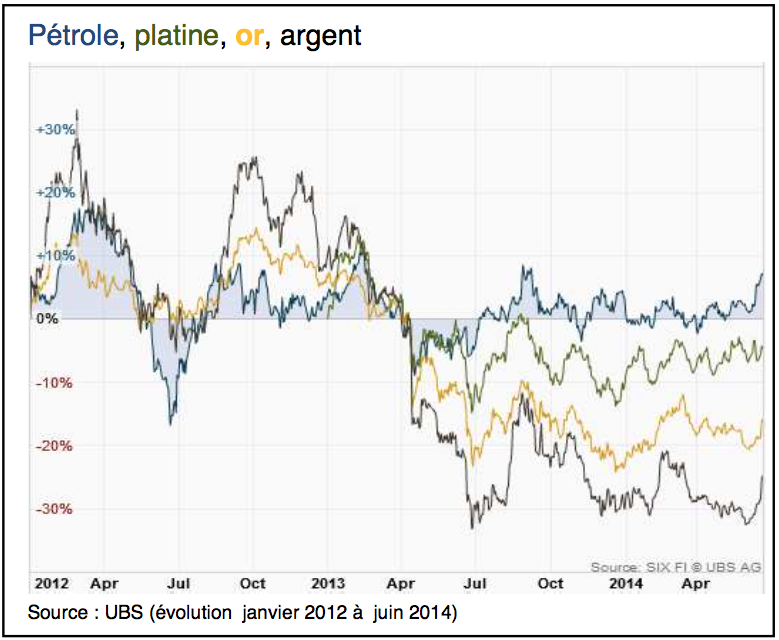

Si dernièrement les cours du brut se sont raffermis, soutenus par les tensions géopolitiques persistantes en Ukraine, les affrontements en Irak et au Nigéria, la tendance devrait malgré tout s’essouffler vu la faiblesse de la reprise économique en Europe et aux USA et le ralentissement de la demande en Chine.

Nous n’entrevoyons que peu de probabilité de remontée des cours du métal jaune notamment en raison des taux d’intérêts réels toujours bas au niveau mondial, de faibles chances de voir une tendance inflationniste s’intensifier dans un avenir proche, de l’éloignement des craintes d’effondrement du système financier et de l’éclatement de la zone euro.

Immobilier

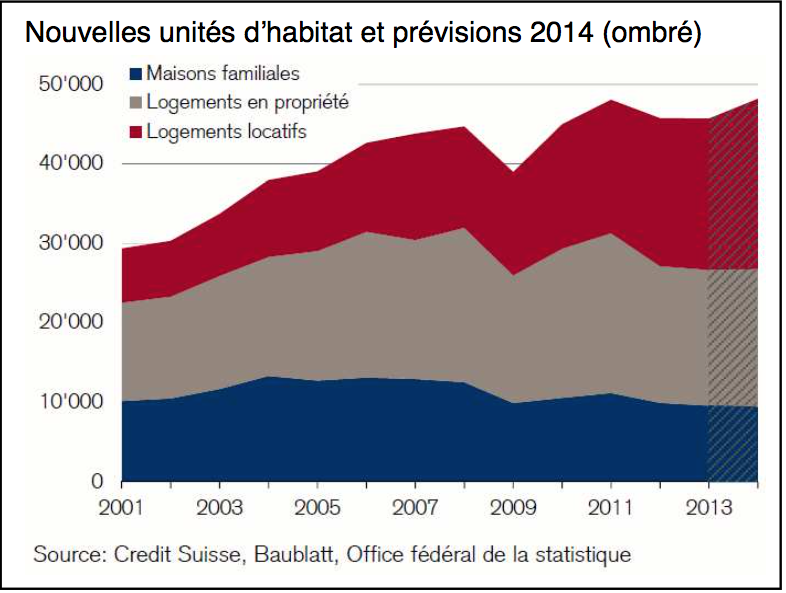

La construction de nouveaux logements se maintient à un niveau élevé. Depuis 2007, la mise sur le marché d’unités d’habitat supplémentaires est estimée annuellement entre 44’000 et 48’000.

De plus, la hausse des taux d’intérêts, le renforcement des réglementations, la détérioration probable de l’emploi en raison de l’évolution incertaine des relations entre la Suisse et l’UE ainsi que la pression sur la fiscalité des entreprises et sur l’impôt à la dépense sont des facteurs de ralentissement de la demande qui devraient provoquer un léger recul des prix de l’immobilier pour fin 2014.

Thématique

FATCA, le rouleau compresseur américain contre l’évasion fiscale de ses citoyens : un dictat au reste du monde.

Le 14 février 2013, la Suisse et les États-Unis ont signé l’accord FATCA. Les établissements financiers suisses devront désormais appliquer l’accord à partir du 1er juillet 2014. Le «Foreign Account Tax Compliance Act» doit permettre aux Etats-Unis d’obtenir l’imposition de tous les comptes détenus à l’étranger par les personnes soumises à l’impôt aux États-Unis. Cette réglementation américaine unilatérale est valable pour tous les pays. FATCA exige que les institutions financières étrangères transmettent aux autorités fiscales US des informations relatives aux comptes américains. Un enregistrement auprès de l’Internal Revenue Service (le fisc américain) est obligatoire de même que l’identification de tous les clients américains ainsi que la déclaration de la somme détenue sur ces comptes. En cas de refus, ces établissements s’exposent à une surtaxe de 30% sur leurs activités aux États-Unis. L’IRS pourra exiger des informations qui lui permettront d’identifier ses contribuables, il sera donc impossible d’avoir des clients américains sans l’annoncer.

Les institutions financières qui n’appliquent pas FATCA n’auront plus accès au marché des capitaux américains. La mise en œuvre de FATCA entraîne, à l’échelle internationale, de lourdes charges administratives et financières pour les établissements concernés. Ces dernières peuvent toutefois être réduites par la conclusion d’un accord bilatéral avec les États-Unis qui proposent deux modèles :

Choisi par les grands pays de l’UE, le premier modèle prévoit l’échange automatique d’informations entre les États, sans l’autorisation des clients. La réciprocité proposée par les États-Unis est très limitée, puisqu’elle concerne uniquement les renseignements relatifs aux intérêts et dividendes crédités sur des comptes aux USA. Le second modèle, qui sera mis en œuvre par la Suisse, prévoit que les établissements financiers communiquent directement des renseignements à l’IRS, notamment sur les comptes de clients américains ayant autorisé la transmission des données. Les établissements concernés sont en outre tenus de communiquer le nombre de comptes et les avoirs déposés détenus par des clients n’ayant pas autorisé la transmission de leurs données. Les États-Unis devront faire appel à l’assistance administrative pour les clients américains récalcitrants, qui conservent toutefois un droit de recours.

Nous vous souhaitons un bel été.

Pully, juin 2014

www.dpfinance.com

Document non contractuel à caractère informatif. Les renseignements contenus dans cette lettre financière ont été obtenus de sources que nous croyons fiables mais ne sont pas garantis et pourraient être incomplets.