La propagation du coronavirus hors de Chine a débouché sur une pandémie et a entraîné le confinement de plus de la moitié de l’humanité. Ce choc sanitaire a eu raison de la dynamique économique mondiale et des prévisions figurant dans notre lettre financière de janvier. Nous tablons désormais sur un scénario de déconfinement relativement ordonné pour autant que la deuxième vague d’infections soit contenue. Dans ce cadre, l’économie mondiale actuellement en récession devrait en sortir à partir de 2021.

Economie

Le groupe d’experts de la Confédération a procédé, en avril, à une actualisation de ses perspectives conjoncturelles, ce en raison des mesures prises pour endiguer la propagation du virus. Par rapport aux prévisions de décembre 2019, la perte de PIB s’élèverait à plus de 30 milliards de francs. Selon eux le produit intérieur brut helvétique devrait se redresser à partir de 2021.

Les tensions commerciales entre Washington et Pékin avaient été mises de côté suite à l’accord de phase 1, mais elles semblent émerger à nouveau sous le feu des critiques américaines quant à la gestion chinoise de la Covid-19 et de la politique de Pékin visant à restreindre l’autonomie de Hong Kong. Cependant, vu la situation économique actuelle, il ne serait dans l’intérêt d’aucune des deux parties d’imposer de nouvelles sanctions ou taxes douanières.

En début d’année, nous avions écarté un scénario de récession mais c’était sans compter avec la pandémie. Pour combattre les effets récessionnistes, les banques centrales ont intensifié leur politique monétaire et les gouvernements ont pris également des mesures budgétaires sans précédent qui se chiffrent en milliers de milliards.

La Chine, berceau du virus, qui a privilégié un confinement strict, montre déjà des signes de reprise avec une production industrielle en hausse de 4.4% en mai de cette année par rapport à mai 2019.

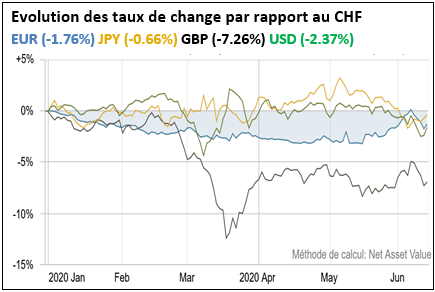

Monnaies

La crise sanitaire a renforcé l’attrait des monnaies refuges telles que le franc suisse. Afin de contenir l’appréciation de la devise helvétique, la BNS est intervenue avec détermination sur le marché des changes, faisant passer son bilan à un peu plus de 900 milliards à fin avril, soit 40 milliards de plus qu’à fin 2019. Ces interventions marquées ont toujours pour objectif d’affaiblir le franc suisse. En Europe l’annonce par la commission européenne d’un plan de relance de 750 milliards a récemment soutenu la monnaie unique.

De son côté, la FED a assoupli sa politique monétaire en baissant ses taux directeurs à deux reprises depuis mi-mars pour les ramener dans la fourchette de 0% à 0.25%. De plus, elle a injecté des quantités de liquidités sans précédent sur les marchés, provoquant une chute des rendements. Dans ce contexte, nous tablons sur une stagnation de la devise américaine pour les prochains mois.

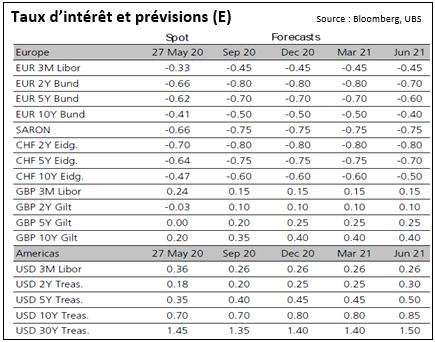

Obligations

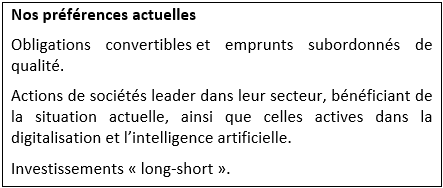

Au-delà des mouvements de taux, la crise a permis de trier le bon grain de l’ivraie en ce qui concerne la solidité des bilans des sociétés émettrices d’obligations. Nous n’avons jamais cédé aux sirènes des emprunts «high yield» pour trouver du rendement sur des débiteurs de moins bonne qualité et nous ne pouvons aujourd’hui que nous en féliciter. Ce secteur a souffert au cours des derniers mois et il y a fort à parier que cette tendance se poursuive. Nous continuons de rester à l’écart de ce thème d’investissement. En revanche, les obligations convertibles ont tiré leur épingle du jeu dans cette période critique. Nous considérons également toujours les fonds spécialisés dans les emprunts subordonnés de qualité comme une bonne alternative.

Actions

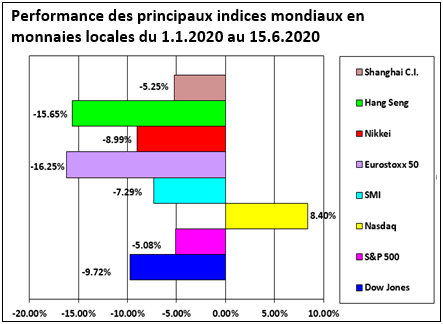

La phase de baisse aiguë a frappé l’ensemble des marchés sans discernement. La capacité de reprise est loin d’être identique d’un secteur à l’autre et il s’agit, plus que jamais, de faire preuve de sélectivité. Soulignons par exemple le marasme qui est de mise pour l’aviation et le tourisme, auxquels nous ne sommes pas exposés.

Comme la situation demeure difficile à prévoir, nous continuons à rester prudents et à privilégier une large diversification des placements. Nous sommes toujours bien positionnés sur les valeurs défensives helvétiques qui ont prouvé leur grande résistance. Nous avons complété nos investissements dans le secteur financier (banques et assurances) suite à la correction importante de ces titres qui offrent toujours des dividendes attrayants et un potentiel de rebond.

Le thème de la digitalisation de la société et de l’intelligence artificielle, mouvement de fond déjà bien en marche avant la crise, a largement bénéficié de la situation et devrait continuer sur cette lancée.

Quant aux valeurs cycliques, elles ont sous-performé les valeurs défensives. Dans un contexte de reprise, cette tendance devrait s’inverser, les investisseurs recherchant les actions de sociétés plus sensibles au cycle économique et qui ont souffert de la crise.

Nous prévoyons un potentiel de hausse, pour autant que la normalisation économique se poursuive et que les gouvernements n’aient pas besoin d’imposer de nouvelles mesures de confinement. Le choix rigoureux des secteurs d’investissements demeure plus que jamais primordial dans le contexte actuel.

Matières premières

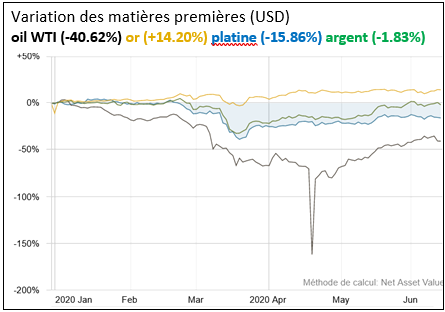

L’or a joué pleinement son rôle de valeur refuge dans cette crise sanitaire, s’appréciant de plus de 11 % en franc suisse depuis le début de l’année. Le métal jaune devrait trouver un soutien en raison de sa sensibilité accrue à la dépréciation du dollar, aux niveaux élevés des dettes publiques, aux tensions et risques géopolitiques ainsi qu’aux taux négatifs.

A l’opposé, les prix du pétrole ont connu une extrême volatilité avec une chute vertigineuse qui a même conduit brièvement les prix du pétrole américain (WTI) en territoire négatif. Ainsi, à fin avril, les vendeurs de contrats sur le pétrole ont dû s’acquitter de 37 dollars le baril pour se débarrasser de leurs positions. Ce phénomène historique est à mettre sur le compte de plusieurs facteurs : la guerre des prix entre l’Arabie Saoudite et la Russie, le confinement qui a brutalement stoppé la demande ainsi que les capacités de stockage saturées. Depuis début mai, la tendance semble s’être inversée avec la reprise graduelle de l’économie. Dans ces circonstances, nous pensons que le prix de l’or noir a encore une marge d’appréciation.

Immobilier

L’incertitude concernant l’évolution économique liée à la pandémie ainsi que l’engouement croissant pour le télétravail entraînent une hausse des locaux vacants, en particulier s’agissant des bureaux et surfaces commerciales, ce qui pèse actuellement sur les loyers. Les immeubles résidentiels de rendement sont typiquement moins sensibles à la conjoncture et leur valeur devrait se maintenir au niveau actuel. Au vu de l’augmentation des risques, nous déconseillons d’accroître l’allocation dans des titres immobiliers, malgré un environnement de taux toujours négatifs.

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA.