L’année écoulée a été une fois de plus incroyablement volatile avec une chute historique des indices boursiers durant les deux premiers mois. L’insatisfaction populaire s’est manifestée dans les urnes, entraînant le Brexit et de nouvelles turbulences sur les bourses. L’élection surprise de Donald Trump à la présidence des Etats-Unis a brièvement déstabilisé les marchés actions et devises, qui ont finalement bien performé grâce aux éléments positifs du programme du nouveau président.

Economie

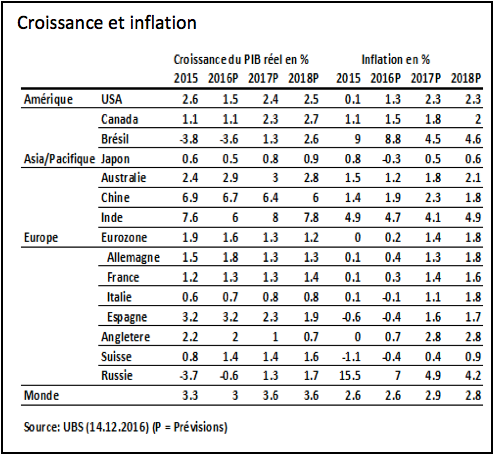

Comme nous l’avions déjà relevé en juin dernier, la croissance est restée modérée au niveau international en 2016. Nous estimons qu’elle devrait s’accélérer cette année. Globalement, les créations d’emploi profiteront de cette amélioration conjoncturelle permettant au chômage de continuer à décliner.

Aux Etats-Unis, le nouveau président est bien décidé à utiliser les baisses d’impôts et les investissements en infrastructures comme principal moteur de relance économique.

Les élections qui se dérouleront en France et en Allemagne seront une source d’incertitudes mais les risques sur l’économie paraissent limités. En effet, l’Europe reste encore très dépendante de la politique de la BCE qui a d’ailleurs annoncé la prolongation de son assouplissement quantitatif jusqu’en septembre.

En Suisse, après plusieurs trimestres positifs, le PIB helvétique a stagné au 3ème trimestre. Les indicateurs avancés laissent toutefois présager une nouvelle accélération de la croissance sous l’impulsion positive de l’économie mondiale, ceci malgré un franc suisse toujours surévalué.

La Chine semble avoir enrayé la chute de sa croissance, ce qui devrait soutenir les économies de la zone asiatique.

Monnaies

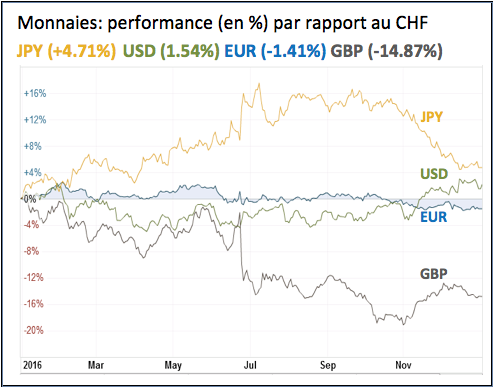

Le billet vert s’est envolé depuis les dernières élections aux USA, dopé par le programme de relance budgétaire ainsi que par la hausse de taux poursuivie par la FED.

Malgré l’écart de rendement entre l’euro et le dollar, il ne faut pas négliger l’ampleur du déficit courant américain et son endettement abyssal qui a doublé sous l’ère Obama. Nous estimons par conséquent que la parité EUR-USD est substantiellement sous-évaluée. La zone euro profitera de l’augmentation constante du surplus de son compte courant et de la reprise économique qui se dessine, permettant ainsi à la devise européenne de se raffermir.

L’euro devrait rester stable contre la devise helvétique dans une perspective de reprise de la croissance en Europe atténuant ainsi le statut de valeur refuge du CHF. Dans tous les cas, la BNS restera attentive à l’évolution des monnaies pour éviter toute envolée du franc suisse, pénalisante pour l’économie de notre pays.

Obligations

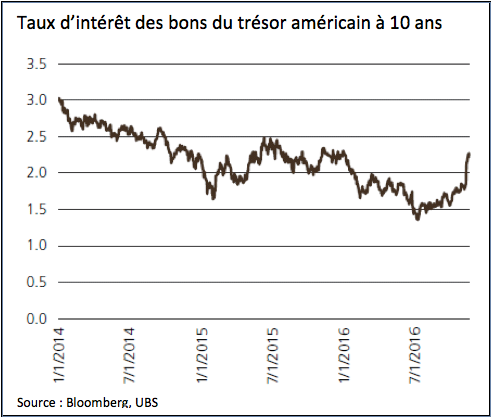

Soutenue par les perspectives de croissance et par les cours de l’énergie, l’inflation globale de nombreuses zones économiques pointe en hausse, entraînant les taux d’intérêt à long terme dans son sillage. La FED a par ailleurs augmenté ses taux directeurs en décembre dernier et prévoit jusqu’à 3 hausses cette année.

Nous constatons que le processus de normalisation des taux a d’ores et déjà commencé aux Etats-Unis, alors que dans la zone euro et en Suisse, les taux ne devraient que très marginalement se tendre durant cette année. Sur le vieux continent, il ne faudra toutefois pas sous-estimer les anticipations d’inflation ainsi que la reprise économique qui se confirme et qui permettra l’abandon progressif de l’assouplissement quantitatif de la part de la BCE, ceci dès septembre prochain.

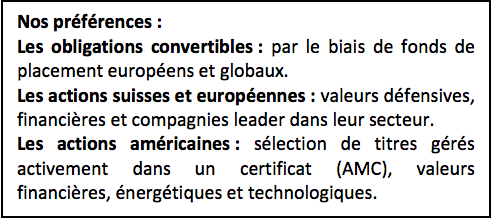

En Europe, les réformes se poursuivent. Ainsi, une banque est contrainte de payer les coupons de ses emprunts subordonnés avant de pouvoir verser des bonus. Ces changements sont favorables à la détention de ce type de titres. Nous conservons également notre exposition dans les obligations convertibles.

Actions

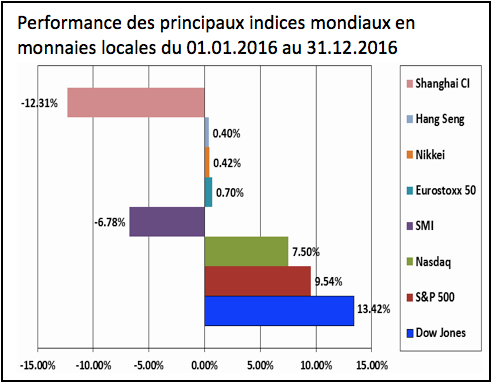

Les titres américains ont été soutenus par les données solides de la consommation privée des ménages, par la baisse du chômage et l’augmentation des salaires. Malgré les signes d’une reprise de l’inflation, le marché des actions a intégré cette évolution. En effet, un peu d’inflation permet une croissance nominale plus élevée, ce qui facilite le désendettement et permet aux entreprises d’augmenter leurs marges. Dans ce contexte, nous restons positifs sur le marché US.

La bonne surprise pourrait venir des actions européennes qui bénéficient d’une conjoncture plus favorable et d’une évaluation restée modeste en comparaison internationale.

L’indice principal des valeurs suisses a souffert du caractère défensif des titres qui le composent. A contrario, les petites et moyennes entreprises ont mieux performé. Après une année 2016 difficile, le SMI pourrait tirer son épingle du jeu, les titres bancaires et pharmaceutiques offrant un potentiel de reprise non négligeable.

Les actions japonaises restent influencées par les fluctuations du yen. La BoJ étant toujours interventionniste, nous restons positifs sur ce marché, tout en neutralisant le risque de change.

S’agissant des marchés émergents, nous privilégions les petites et moyennes capitalisations asiatiques au détriment d’autres zones géographiques.

Matières premières

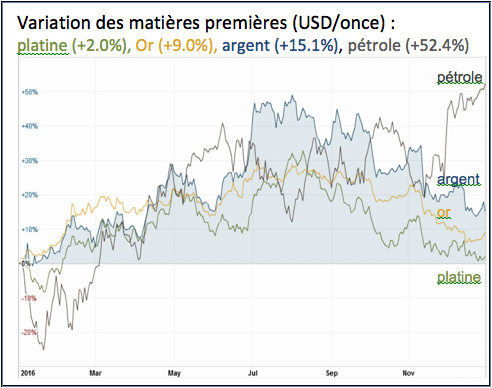

Les prix des matières premières ont évolué avec une certaine volatilité au cours de l’année écoulée. Après avoir profité de l’instabilité des marchés et des inquiétudes géopolitiques, l’or s’est replié en raison de l’amélioration des perspectives conjoncturelles, du retour de l’inflation et de la hausse de la devise américaine.

Si l’or reste une diversification appréciable dans un portefeuille, son potentiel reste limité dans le contexte actuel d’accélération de croissance et de hausse de taux.

Le pétrole (WTI), qui cotait USD 37.04 début 2016, a plongé à USD 26.21 en février dans le sillage des bourses pour se redresser à USD 52.– suite à l’accord de réduction de la production par l’OPEP. L’or noir devrait se stabiliser sur ces niveaux.

Immobilier

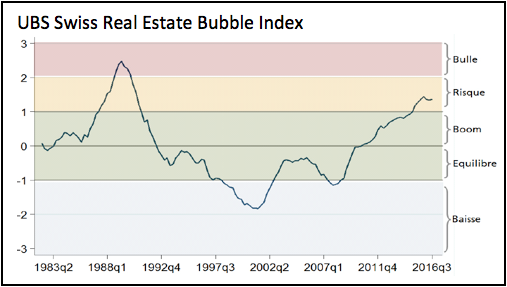

Ces dix dernières années, les prix n’ont cessé de progresser en Suisse, au rythme moyen de 3,4% par an pour les maisons individuelles et de 3,7 % pour les appartements en copropriété. La tendance s’est partiellement inversée en 2016 et persistera cette année pour plusieurs raisons : impact des interventions réglementaires rendant l’accès à la propriété plus restrictif, légère progression des taux hypothécaires et offre accrue de nouveaux logements.

Thématique

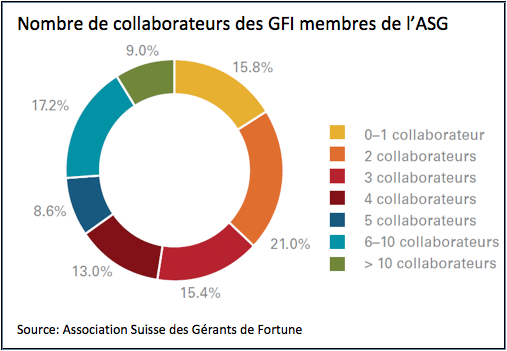

Dans les années 90, les gérants de fortune indépendants (GFI) étaient plutôt considérés comme des concurrents des banques. Quelques décennies plus tard, elles déroulent souvent le tapis rouge pour offrir à ces mêmes GFI l’accès à leurs plateformes informatiques, à leurs analystes et à d’autres services internes. Actuellement, la plupart des établissements helvétiques disposent d’un département dédié aux tiers-gérants. Les banques ont bien compris qu’elles ne peuvent pas faire l’impasse sur des acteurs qui gèrent plus de 600 milliards de francs.

Alors que la disparition de cette profession a été maintes fois prédite face à l’ampleur des crises récentes et au fardeau croissant de la réglementation, il n’en est rien. Les gérants de fortune se sont adaptés et la demande pour des conseillers indépendants ne cesse de croître. Leur flexibilité, la stabilité de leurs collaborateurs, leur indépendance et une offre de service personnalisée en sont autant d’atouts majeurs.

Dans ce contexte, notre société continue de se développer et s’est encore renforcée suite à l’arrivée d’un nouveau gestionnaire en novembre 2016.

Au fil des 25 dernières années, DP Finance et Gestion SA n’a cessé d’étoffer son offre de services afin d’être constamment en adéquation avec les besoins individuels de ses clients.

Nos domaines d’activités couvrent la gestion patrimoniale, la planification fiscale et successorale ainsi que des services de «family office». Dans ce cadre, nos prestations comprennent également l’analyse de portefeuilles, la recherche de financements (hypothèques, crédits lombard), les mandats d’administrateur de société, la tenue de la comptabilité, les mandats d’exécuteurs testamentaires, la domiciliation, les analyses et estimations immobilières, les conseils sur la restructuration et la construction de portefeuilles.

Nous nous appuyons non seulement sur le professionnalisme de nos conseillers expérimentés mais nous collaborons également avec des spécialistes externes reconnus, afin de vous proposer les prestations les plus pointues du marché.

Nous nous réjouissons de poursuivre notre collaboration dans la durée et tenons à vous remercier de votre confiance.

Avec tous nos meilleurs vœux.

Pully, janvier 2017

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA. Retrouvez nos précédentes lettres financières sur notre site internet: www.dpfinance.com