Economie

Croissance mondiale modérée, inflation en voie de normalisation, dettes publiques et géopolitique restent des risques

__

Obligations

Qualité et sélectivité au cœur de l’obligataire, avec un rôle avant tout stabilisateur

__

Actions

Au‑delà de la tech US, place aux titres avec des dividendes de qualité, à l’Europe, à la Suisse et à l’Asie émergente

__

Monnaies

Franc soutenu par des fondamentaux solides, dollar en phase de réajustement : une approche mesurée des expositions en devises

__

Matières premières

Or et métaux industriels soutenus, pétrole contenu par une offre abondante

__

Immobilier Suisse

Résidentiel solide, valorisations élevées sur les titres cotés : rendement avant tout, sélection accrue et vigilance réglementaire

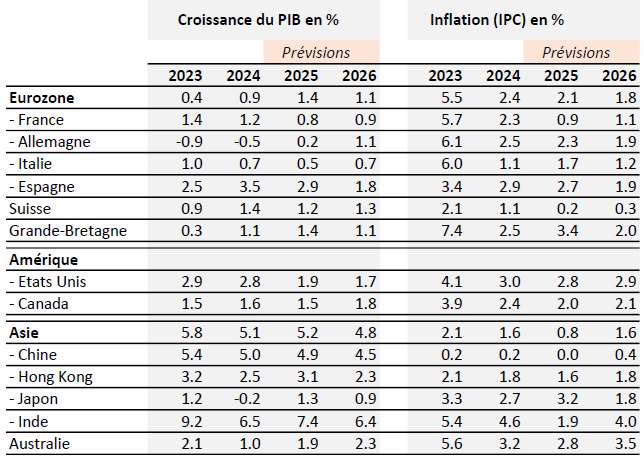

Économie mondiale

Croissance modérée, inflation en reflux et banques centrales plus prévisibles

L’année 2026 s’ouvre sur un climat économique plus stable, marqué par un reflux progressif de l’inflation et des politiques monétaires qui retrouvent une forme de prévisibilité. La croissance mondiale devrait s’établir autour de 3 %, un rythme solide compte tenu des tensions accumulées ces dernières années et du ralentissement du commerce international.

Les grandes économies semblent converger vers un nouvel équilibre. Les États-Unis avancent à un rythme plus mesuré, mais l’investissement dans les infrastructures numériques, l’énergie et les technologies liées à l’IA constitue un véritable soutien. La consommation reste résiliente malgré les droits de douane et les premiers signes d’essoufflement du marché du travail.

En Europe, le cycle repart doucement. La normalisation énergétique, la baisse de l’inflation et les programmes d’investissement public offrent des conditions plus favorables, même si la dynamique reste inégale selon les pays. L’accent mis sur la demande intérieure et la modernisation industrielle devrait éviter les à-coups des dernières années.

La Suisse, pour sa part, conserve un positionnement enviable, grâce à une inflation maîtrisée, un marché du travail robuste et des secteurs exportateurs hautement spécialisés qui amortissent l’effet d’un franc toujours fort. La croissance reste modérée mais d’une remarquable stabilité. La réduction des taxes américaines sur les importations de produits suisses aux USA améliorera cette tendance.

S’agissant des marchés émergents, l’Asie continue d’apporter une contribution essentielle. L’Inde progresse à un rythme soutenu, tandis que la Chine poursuit sa transition économique, cherchant à stabiliser son marché immobilier tout en soutenant ses secteurs stratégiques.

En conclusion, l’économie mondiale aborde cette nouvelle année sur une base plus équilibrée que ces dernières années : moins de volatilité, des moteurs de croissance plus diversifiés et un environnement de taux plus prévisible. Un cadre propice à l’investissement, mais qui requiert davantage de clairvoyance dans l’allocation des investissements.

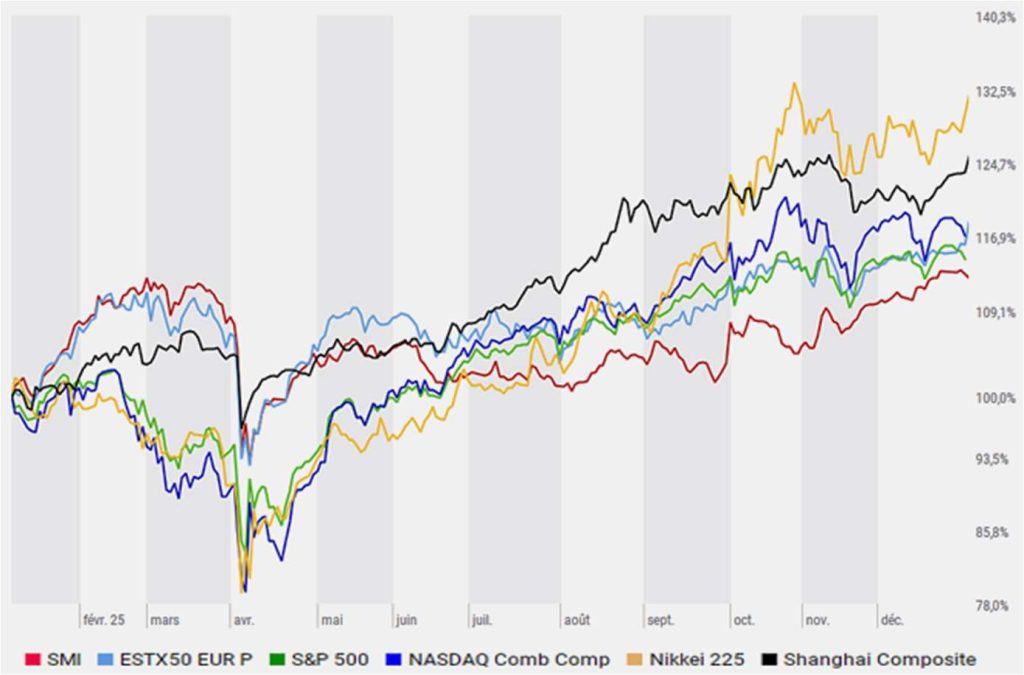

Actions

Un marché moins concentré où la qualité retrouve une place centrale

Le marché actions entame 2026 dans un contexte constructif. Après une période dominée par quelques géants technologiques américains, la croissance des bénéfices se diffuse désormais plus largement, offrant un terrain d’investissement plus équilibré. C’est une évolution importante : lorsque davantage de secteurs participent à la progression des résultats, les marchés gagnent en stabilité et en profondeur.

Les valeurs américaines liées à l’intelligence artificielle et aux infrastructures numériques devraient rester bien orientées, mais leur poids dans les indices appelle à davantage de sélectivité. Les secteurs plus traditionnels tels que la santé, l’industrie et la consommation, retrouvent leur attrait, soutenus par une meilleure capacité bénéficiaire.

Le vieux continent, souvent en retrait ces dernières années, affiche des signaux encourageants. Les valorisations restent raisonnables et les politiques publiques orientées vers l’investissement créent un environnement plus propice aux valeurs industrielles et financières. La reprise est graduelle, mais les bases s’améliorent.

Le marché suisse conserve son caractère défensif. La solidité des grands groupes cotés demeure un pilier, tandis que les petites et moyennes entreprises offrent un potentiel de rattrapage intéressant dans un contexte de normalisation économique.

Enfin, l’Asie émergente gagne en importance. Profondément intégrée à la chaîne de valeur de l’IA, elle bénéficie d’un environnement macro plus stable et d’une dynamique bénéficiaire supérieure à celle des marchés développés.

Dans un contexte moins polarisé que par le passé, cette année devrait être favorable aux portefeuilles bien équilibrés. Une base de valeurs de qualité, enrichie d’expositions régionales et thématiques sélectionnées avec soin, telles que la pharmaceutique et la santé, l’IA et les réseaux énergétiques, devraient permettre de capter de la croissance tout en maîtrisant les risques.

Obligations

Un environnement plus lisible, mais un univers toujours contraint en termes de rendement

Le marché obligataire aborde 2026 dans un contexte plus stable, marqué par la fin de la phase de forte volatilité liée aux fluctuations de taux. Cette normalisation améliore la visibilité, sans pour autant rétablir des perspectives de rendements attractifs, en particulier pour les investisseurs exposés au franc suisse. Le niveau toujours bas des rendements en CHF continue de limiter l’intérêt des émissions en monnaies locale, ce qui restreint la contribution obligataire au revenu global des portefeuilles.

Les emprunts d’État conservent avant tout une fonction défensive. En Suisse, les rendements réels restent proches de zéro et confirment leur rôle de stabilisation plutôt que de performance. À l’international, certaines obligations souveraines offrent des niveaux plus engageants, mais impliquent une exposition au risque de change qui doit être intégrée avec prudence.

Dans cet environnement, le crédit de qualité demeure le segment le plus pertinent. Les bilans des entreprises restent globalement solides et les primes de risque raisonnables ne justifient pas de s’exposer à des émetteurs de moindre qualité. Les obligations convertibles constituent toujours une alternative intéressante, en combinant un potentiel de participation partielle à la hausse des marchés actions avec des caractéristiques obligataires.

Ainsi, en 2026, les obligations contribuent à la stabilité et à l’équilibre des portefeuilles mais sans constituer un moteur de performance à court terme.

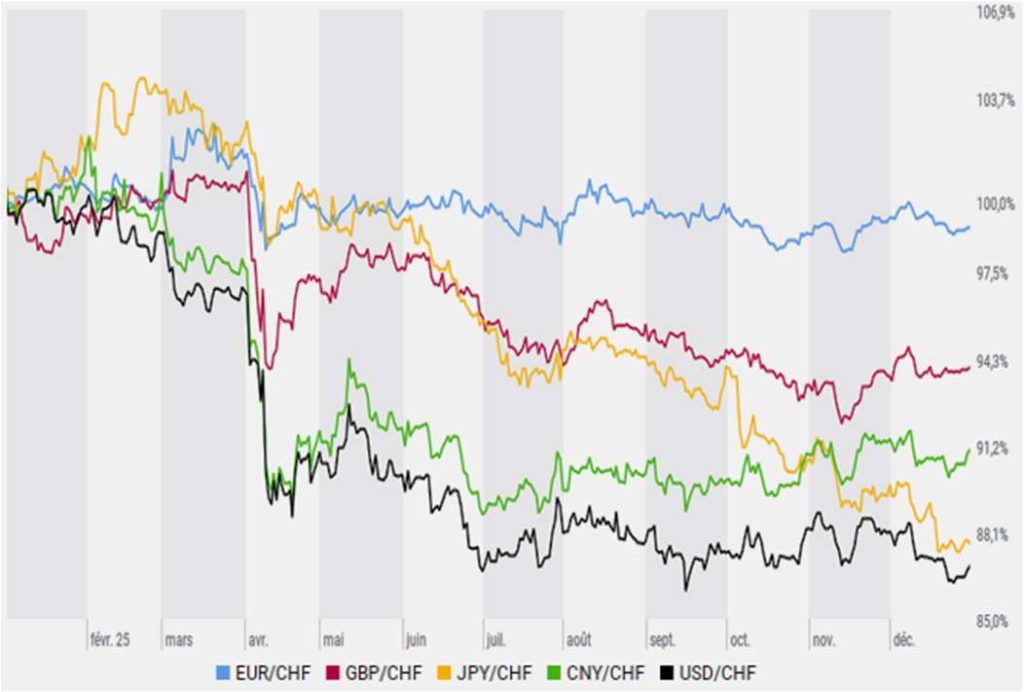

Monnaies

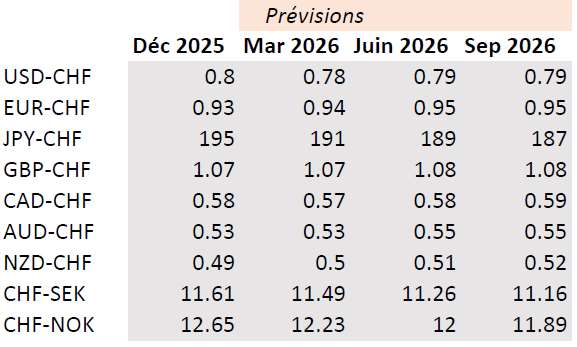

Le franc comme ancre de stabilité, dollar en réajustement

Pour de nombreux investisseurs, le franc suisse demeure une monnaie de référence, soutenue par la solidité économique, la stabilité institutionnelle et une inflation généralement plus faible que dans les grandes économies. Dans un environnement mondial toujours incertain, ces facteurs continuent de soutenir la devise helvétique.

Le dollar devrait évoluer dans une phase de réajustement plutôt que de faiblesse marquée. La détente des taux et le ralentissement économique réduisent son potentiel haussier, tandis que son rôle central dans le système financier mondial lui assure encore un soutien. Les mouvements devraient ainsi rester contenus.

L’euro devrait rester stable dans un environnement plus équilibré, bénéficiant de politiques budgétaires stimulantes.

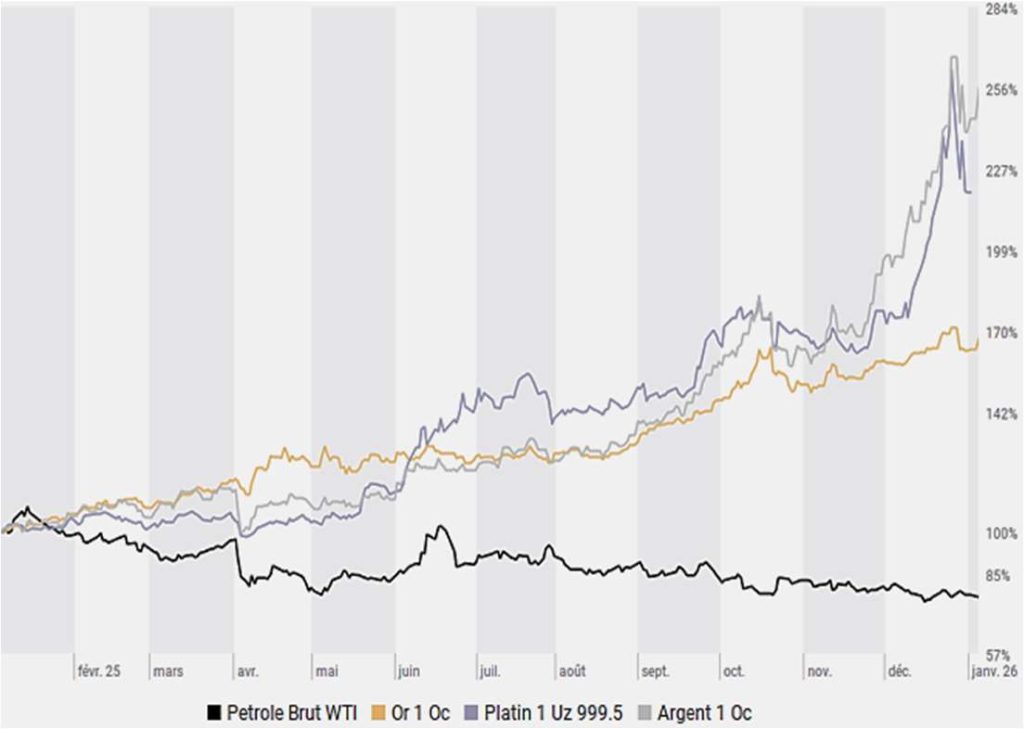

Matières premières

Or et métaux industriels : des rôles complémentaires

Les matières premières entament 2026 dans un contexte contrasté. L’or reste soutenu par les incertitudes géopolitiques, par les achats des banques centrales et par un dollar perdant graduellement sa valeur refuge. Ainsi le métal jaune continue à renforcer son rôle de couverture malgré une volatilité persistante.

À l’inverse, les métaux industriels, comme le cuivre et l’aluminium, profitent de la transition énergétique, du renforcement des réseaux électriques et du développement des infrastructures numériques. Le pétrole évolue dans un marché bien approvisionné, ce qui devrait permettre de contenir les prix.

Une exposition diversifiée, ciblée mais modérée, permet de capter ces tendances tout en maîtrisant la volatilité de cette classe d’actifs.

Immobilier suisse

Marché résidentiel solide, valorisations tendues des titres cotés

Le marché immobilier suisse reste porté par une demande soutenue et une offre structurellement restreinte. L’indice UBS de risque de bulle se maintient en zone modérée, confirmant la stabilité du marché résidentiel malgré des niveaux de prix élevés.

Les placements cotés affichent en revanche des primes importantes, limitant leur potentiel d’appréciation malgré des rendements attractifs. La sélection devient déterminante. Il est important de privilégier les fonds résidentiels diversifiés et rester sélectif dans les segments fragilisés, tels que l’immobilier commercial et de bureaux. L’immobilier suisse conserve un rôle stabilisateur et de source de revenu dans les portefeuilles, mais les perspectives d’appréciation sont limitées face aux valorisations actuelles.

Produit intérieur brut (PIB) et inflation (IPC)

Sources: Haver, CEIC, National Statistic, UBS

Évolution des taux de change

Prévisions de taux d’intérêt des banques centrales

Sources: Haver, CEIC, National Statistic, Bloomberg, UBS

Variation des matières premières en USD

Prévisions de l’évolution des taux de change

Sources: SIX Financial Information, UBS

Source: Gallimard

Les sources, données et commentaires figurant dans le présent document sont purement informatifs et non contractuels. Ils n’engagent pas la responsabilité de DP Finance et Gestion SA. Ils sont susceptibles de changements, de modifications et de fluctuations, sans préavis de la part de DP Finance et Gestion SA.

Retrouvez nos lettres financières précédentes ici.